- 登入

- 註冊

在量化交易中,「回測」是一道不可或缺的檢驗步驟,它能幫助我們在資金尚未投入實盤之前,先從歷史數據中預演策略的績效表現。

但你知道嗎?TradingView 的內建回測其實只讀取畫面上的 K 線數量,當你使用 5 分 K 時,可能僅能回測近兩個月的資料,這對策略驗證的時間長度來說遠遠不夠。

本篇文章將帶你深入了解 TradingView 的進階功能—深度回測,如何解鎖完整歷史資料、自訂測試區間,並幫助你避免常見的回測誤區。無論你是剛起步還是想優化現有策略,這將是你邁向穩健量化系統的重要起點。

*贊助商內容

在量化交易中,回測是一項不可或缺的環節。它能幫助交易者根據歷史數據模擬策略表現,驗證該策略在不同市場環境下的穩定性與抗風險能力。

對於使用 TradingView 進行策略開發的用戶來說,「回測功能」本身並不陌生,但真正能發揮策略驗證完整性的,則是屬於 Premium 方案限定的進階工具——深度回測(Deep Backtesting)。

一般回測功能的最大限制,在於圖表上僅能載入固定數量的歷史 K 線。

例如,免費帳號最多只能存取 5,000 根 K 線,若以 5 分 K 為單位,大約僅能回測近兩個月的資料。這樣的資料量不僅無法反映策略在不同市場階段的表現,也容易造成樣本偏誤與過擬合等風險。

相對之下,深度回測功能可以突破這項限制,直接讀取伺服器中的完整歷史數據,允許使用者自訂回測起始日與終止日,即使圖表上僅顯示兩個月的資料,實際模擬的範圍仍可橫跨數年甚至更長。

總而言之,我們認為深度回測具備以下幾項關鍵優勢:

TradingView 的圖表系統,是以高效能與即時性為設計核心,因此對所有用戶,不論付費與否,都會依照帳號等級設定「最大可讀取 K 線數量」的限制。這項設計主要是為了確保前端載入速度與伺服器穩定性,並非針對策略開發者所設計的最佳化功能。

這樣的架構設計,在用戶僅用於觀察行情或畫圖分析時,幾乎沒有影響。但一旦進入策略驗證與量化研究的場景,問題便浮現:

此外,內建回測無法支援「自訂回測時間區間」這一功能,也就無法針對特定區段(如暴跌階段或大行情)進行策略針對性驗證。

因此,我們認為一般的回測功能,比較適合作為初步測試工具,如果希望進行更完整的策略回測與風險驗證,就勢必需要升級到可使用深度回測的方案。

目前 TradingView 的深度回測功能,只有開放給 Premium 會員使用。對於希望長期佈局策略、或是針對高波動商品(例如加密貨幣)進行全週期測試的使用者來說,深度回測不只是加分,而是判斷策略可行性的基本門檻。

在量化交易中,回測的週期選擇往往是策略驗證的成敗關鍵之一。如果回測期間過短,策略可能只是「剛好在那段行情有效」;如果過長,則可能導致策略稀釋,錯失當下市場機會。

對於加密貨幣這種波動度高,且不斷會有新幣種上線的市場來說,回測期間的設定更需要謹慎。因此,以下是我們結合自己的實戰經驗,所整理的一些心得:

首先要知道,回測期間跟績效評估標準,都沒有統一的標準答案。但根據量化交易的統計原則與實務建議,策略回測期間,至少應產生 30 筆以上的獨立交易紀錄,才能具有基本的統計解釋力。

這項原則在加密貨幣市場尤其重要,原因在於:

舉例來說,如果你希望測試一套基於技術指標的進出場策略,理想情況下應該涵蓋至少 30 筆實際發生的進出場交易。

如果使用日 K 進行中長線操作,這可能需要跨越數年資料;而若使用 5 分 K 則可能只需幾個月,但依然要注意樣本數量是否涵蓋不同階段的市場波動。

對於主流幣種如 BTC、ETH,歷史資料相對完整,一般建議直接採用「全期間回測」,即從該幣種於該交易所上市日起開始模擬。

以 OKX 為例,BTC 永續合約自 2019 年底提供資料,因此從 2020 年初回測至今,約可涵蓋完整的牛市、熊市與橫盤震盪週期。

如果策略是以中長線交易設計,建議至少涵蓋兩次以上的完整多空循環,以驗證策略是否具有適應不同市場條件的能力。

加密貨幣市場不斷有新幣上架,例如一些剛推出的平台幣或迷因幣,其上架時間可能只有數週,但卻因價格波動巨大而吸引交易者關注。

在這種情況下,如果依然希望針對該幣種進行策略開發,有兩種折衷作法:

值得注意的是,降低時間週期雖然可以暫時補足交易樣本數,但也容易導致策略過擬合與偵測假訊號的風險,因此仍須搭配風險控制與多階段驗證。

在 TradingView 上進行策略回測時,「時間週期」是與「回測長度」緊密相連的關鍵參數。它不僅決定了每根 K 線代表的時間範圍,更直接影響你能模擬的歷史資料總長度、回測的計算量,以及策略本身的適用性與統計意義。

因此,TradingView 根據不同的帳號方案,最大可載入的 K 線數量也有差異,例如:

這意味著,時間週期越短,回測所涵蓋的歷史時間越短。

以下為實測以 OKX 的 BTC 永續合約為例,在 Premium 方案下可對應的回測年限概略如下:

| 時間週期(K 線) | 約略可回測時間長度(一般回測) | 約略可回測時間長度(深度回測) |

| 5 分鐘線 | 約 2 個月 | 約 5 年 |

| 15 分鐘線 | 約 7 個月 | 約 5 年以上 |

| 1 小時線 | 約 2 年 | 全歷史期 |

| 4 小時線 | 約 4 年 | 全歷史期 |

| 1 日線 | 幾乎無限制,可回測至幣種上架日 | 幾乎無限制,可回測至幣種上架日 |

透過上述表格,如果你使用短週期(如 5 分 K)進行高頻策略測試,在沒有搭配 Premium 的深度回測功能下,頂多能夠模擬近兩個月行情,這對驗證策略穩健性來說遠遠不夠。

在使用 TradingView 開發策略初期,許多交易者常在回測的表現良好後,就急於實盤部署,卻忽略了資料範圍過窄、測試條件不完整等問題,導致策略在真實市場中失效。

而深度回測的價值,不僅是讓你看更多資料,更是協助你辨識出那些在短期資料下,容易忽略的風險與錯誤假象。

因此,以下是我們認為幾個在策略開發的常見誤區,並說明深度回測如何提供關鍵的驗證基礎:

許多交易者在使用 TradingView 測試策略時,可能因為會員等級限制,僅能載入近兩個月的 5 分 K 資料。

如果策略在這段期間剛好遇上單邊行情(如急漲或急跌),回測結果可能會出現極高報酬、低風險等誤導性訊號。

✅ 深度回測透過跨年期、跨行情階段的資料,能讓你觀察策略在多空轉換與盤整期的表現,進一步辨識其穩定性與適應力。

針對剛上線的幣種或成交量較低的標的,有些用戶會試圖以短週期(如 1 分 K)彌補樣本不足,但即使交易次數湊足 30 筆,其代表性與風險都難以量化。

特別是在極短時間內產生的密集交易樣本,往往會受到滑價、延遲、與流動性枯竭的干擾。

✅ 透過深度回測,你能驗證該策略是否僅對短期表現敏感,還是能在更長時間段、不同市況中保持一致性。

許多策略在牛市期間表現卓越,卻在熊市或盤整時段完全失效。如果你只回測了單一市場方向,將無法識別出策略的「方向依賴性」,也無法預期其潛在回撤幅度。

✅ 開啟深度回測後,你可以手動選取包含多空轉換的歷史區間進行驗證,進一步觀察策略在「波段啟動前」、「趨勢反轉時」、「震盪洗盤階段」的行為表現。

許多新手誤以為 TradingView 的策略測試器,會自動讀取完整資料,但實際上如果未開啟深度回測,測試器僅讀取「當前圖表可顯示的 K 線數量」。即使策略邏輯無誤,也可能因資料來源不足而導致偏誤結果。

✅ 深度回測可突破圖表顯示限制,從伺服器抓取實際完整資料,即便畫面僅顯示兩個月,也能模擬五年甚至更長的歷史。

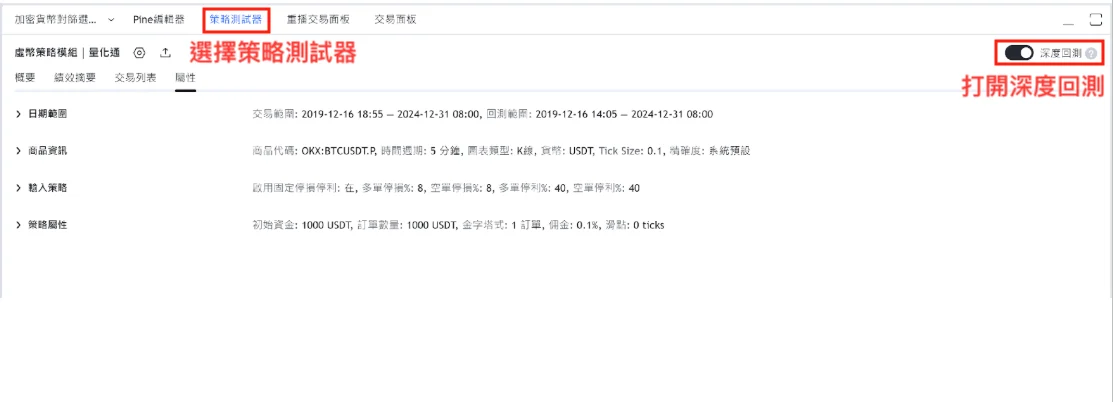

請注意,因為 TradingView 的深度回測功能只有「Premium」才支援,所以在進行接下來的步驟之前,請先確認已升級為 Premium 會員

如圖一所示,請點選 TradingView 商品介面下方的「策略測試器」,然後點開右邊的「深度回測」開關。

接著如圖二所示,分別選擇想要做深度回測的「起始日」和「終止日」,最後按下「產生報表」,即可完成。

在加密貨幣與期貨市場中,策略是否經得起時間與行情循環的考驗,比短期績效更值得信賴。深度回測不僅是 TradingView Premium 會員的進階功能,更是你邁向穩健策略與風險驗證的基本門檻。

透過完整歷史資料的模擬、多空循環的驗證,以及細微的區間測試,TradingView 深度回測能協助你在策略開發時:

如果你不只是想測試一個單策略,而是希望打造能夠穩定自動執行、動態控倉、甚至整合多資產組合的量化系統,我們為此設計了一套完整課程。

👉 歡迎參考【TradingView x 台指期 x 加密貨幣|量化交易全方位實戰】線上課程,從圖表設定到策略部署,結合台指期與幣圈的實戰案例。別讓策略停在圖表上,也別讓潛力困在限制裡。現在,就開始你的深度回測。