- 登入

- 註冊

上一篇文章,我們介紹該如何進行元富證券「下單」跟「行情」API 的認證。

那在本篇,我們要來說明如何使用元富 API 抓取歷史的成交資料,以及劃出 K 線圖。

首先請到元富 API 專區的網頁,並且在「下載專區」的「技術指標」欄位中,下載「Python」 的技術指標套件。

請注意,因為目前技術指標的套件,只支援 32 bit 的 Python,所以我們需要先額外設定環境。

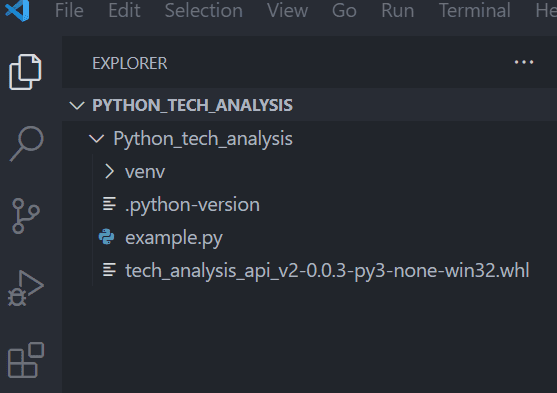

套件下載並解壓縮後,將檔案放到我們的工作目錄底下,並用 VS Code 開啟,記得在左上角先打開 Terminal,因為稍後要輸入指令。

上面步驟完成後,接著先切換到目錄底下: cd .\Python_tech_analysis\

再來需要輸入以下指令:

指令輸入完成後,這時我們左邊的目錄應該會跟下圖所示一樣:

接著找到「venv」的資料夾,會看到同一資料夾底下有「example.py」跟一個「.whl」檔案,接著請依照下列指示安裝套件:

套件安裝完成後,這樣我們就完成環境的建置。

完成環境建置後,接著我們要使用官方的範例,來測試資料的抓取。

第一步開啟「example.py」檔案,這一部分也可以參考元富的官網說明。

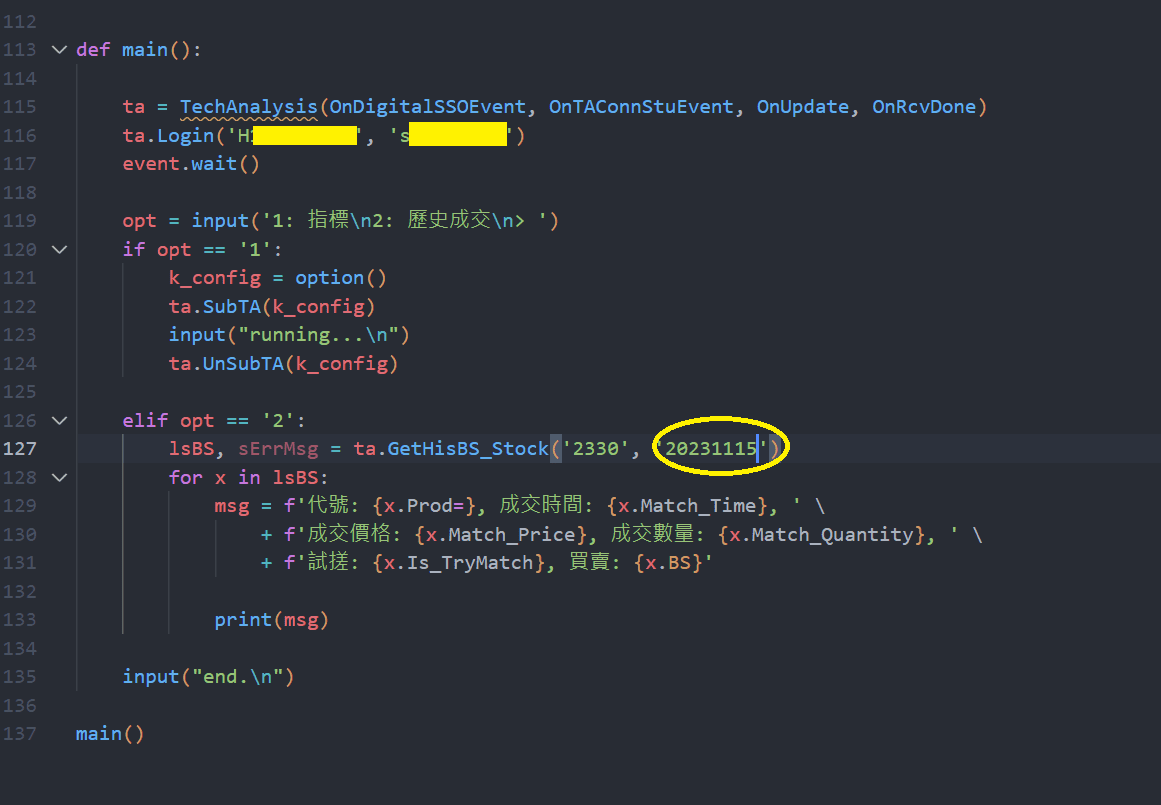

接著在「main function」內,修改自己的帳號密碼(黃色塗鴉處)。

並且將「股票代號 2330」後面的日期,改成昨天儲存之後,執行此程式。如果這時候你在「Terminal」看到如下圖的畫面,這樣就表示執行成功。

接下來的步驟,我們會使用以下所撰寫的程式,透過元富 API 撈取台積電的股價資料,並繪製成 K 線圖。

如果這部分看不懂的話,也可以直接使用文章最後的完整程式碼,只要複製貼上,並且儲存後執行即可。

首先我們需要額外安裝一些 Python 套件:

註:「numpy」是 python 做資料處理時,很常用且重要的套件;「mplfinance」則是方便我們繪圖用的套件。

套件安裝完成後,接下來我們在同一個資料夾裡,新增一個新的檔案,至於檔案名稱則隨意,這邊是命名為「historyDataAndPlot.py」並貼入下列程式碼:

from tech_analysis_api_v2.api import TechAnalysis

from tech_analysis_api_v2.model import *

import threading

import pandas as pd

from datetime import datetime, timedelta

import mplfinance as mpf

def OnDigitalSSOEvent(aIsOK, aMsg):

print(f'OnDigitalSSOEvent: {aIsOK} {aMsg}')

def OnTAConnStuEvent(aIsOK):

print(f'OnTAConnStuEvent: {aIsOK}')

if aIsOK:

event.set()

def OnUpdate(ta_Type: eTA_Type, aResultPre, aResultLast):

if aResultPre != None:

if ta_Type == eTA_Type.SMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.EMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.WMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.SAR:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.RSI:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.MACD:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.KD:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.CDP:

print(f'前K {str(aResultPre)}')

if aResultLast != None:

if ta_Type == eTA_Type.SMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, SMA:{aResultLast.Value}')

if ta_Type == eTA_Type.EMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, EMA:{aResultLast.Value}')

if ta_Type == eTA_Type.WMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, EMA:{aResultLast.Value}')

if ta_Type == eTA_Type.SAR:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, SAR:{aResultLast.SAR}, EPh:{aResultLast.EPh}, EPl:{aResultLast.EPl}, AF:{aResultLast.AF}, RaiseFall:{aResultLast.RaiseFall}')

if ta_Type == eTA_Type.RSI:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, RSI:{aResultLast.RSI}, UpDn:{aResultLast.UpDn}, UpAvg:{aResultLast.UpAvg}, DnAvg:{aResultLast.DnAvg}')

if ta_Type == eTA_Type.MACD:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, DIF:{aResultLast.DIF}, OSC:{aResultLast.OSC}')

if ta_Type == eTA_Type.KD:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, K:{aResultLast.K}, D:{aResultLast.D}')

if ta_Type == eTA_Type.CDP:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, CDP:{aResultLast.CDP}, AH:{aResultLast.AH}, NH:{aResultLast.NH}, AL:{aResultLast.AL}, NL:{aResultLast.NL}')

def OnRcvDone(ta_Type: eTA_Type, aResult):

if ta_Type == eTA_Type.SMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.EMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.WMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.SAR:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.RSI:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.MACD:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.KD:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.CDP:

for x in aResult:

print(f'回補 {x}')

def option():

ProdID = input("商品代號: ")

SNK = input("分K(1/3/5): ")

STA_Type = input("指標(SMA/EMA/WMA/SAR/RSI/MACD/KD/CDP): ")

DateBegin = input("日期(ex: 20230619): ")

NK = eNK_Kind.K_1m

if SNK == '1':

NK = eNK_Kind.K_1m

elif SNK == '3':

NK = eNK_Kind.K_3m

elif SNK == '5':

NK = eNK_Kind.K_5m

TA_Type = eTA_Type.SMA

if STA_Type == 'SMA':

TA_Type = eTA_Type.SMA

elif STA_Type == 'EMA':

TA_Type = eTA_Type.EMA

elif STA_Type == 'WMA':

TA_Type = eTA_Type.WMA

elif STA_Type == 'SAR':

TA_Type = eTA_Type.SAR

elif STA_Type == 'RSI':

TA_Type = eTA_Type.RSI

elif STA_Type == 'MACD':

TA_Type = eTA_Type.MACD

elif STA_Type == 'KD':

TA_Type = eTA_Type.KD

elif STA_Type == 'CDP':

TA_Type = eTA_Type.CDP

return TechAnalysis.get_k_setting(ProdID, TA_Type, NK, DateBegin)

event = threading.Event()

def fetch_historical_data(prod_id='2330', date='20231115'):

"""

將帳號密碼取代為你的帳號密碼,

填入商品代號與日期,抓取指定日期的歷史成交資料。

"""

ta = TechAnalysis(OnDigitalSSOEvent, OnTAConnStuEvent, OnUpdate, OnRcvDone)

ta.Login('{{你的身分證字號}}', '{{你的密碼}}') # Replace with your credentials

event.wait()

lsBS, sErrMsg = ta.GetHisBS_Stock(prod_id, date)

if sErrMsg:

print(f"Error: {sErrMsg}")

return None

# Converting data to DataFrame

data = [{

'ProdID': x.Prod,

'Match_Time': x.Match_Time,

'Match_Price': x.Match_Price,

'Match_Quantity': x.Match_Quantity,

'Is_TryMatch': x.Is_TryMatch,

'BS': x.BS

} for x in lsBS]

df = pd.DataFrame(data)

# 應用轉換

df['Formatted_Time'] = df['Match_Time'].apply(convert_time)

return df

def convert_time(time_val):

# 先轉成 String比較好處理 因為資料是回復一串數字

time_str = str(time_val)

time_str = time_str[:6]

if '.' in time_str:

time_str = time_str.replace('.', '')

time_str = '0' + time_str

# 解析時間 小時、分鐘、秒

hours = int(time_str[:2])

minutes = int(time_str[2:4])

seconds = int(time_str[4:6])

# 返回datetime物件

return datetime(2023, 11, 15, hours, minutes, seconds)

def aggregate_to_ohlc(df, time_frame='5T'):

"""

將給定的DataFrame轉換為指定時間幀的OHLC數據,並使用最後一個有效時間點的數據填充空白時間段。

參數:

df -- 原始的DataFrame。

time_frame -- 要聚合的時間幀,默認為'5T'(五分鐘)。

返回:

轉換後的DataFrame,包含OHLC和總交易量。

"""

df['Formatted_Time'] = pd.to_datetime(df['Formatted_Time'])

df.set_index('Formatted_Time', inplace=True)

# 定義聚合成OHLC的規則

ohlc_dict = {

'Match_Price': 'ohlc',

'Match_Quantity': 'sum'

}

# 聚合資料

df_ohlc = df.resample(time_frame).apply(ohlc_dict)

df_ohlc.columns = df_ohlc.columns.droplevel(0) # 移除多级列名

# 13:25 並不會有交易,所以使用前一筆的資料填補

df_ohlc.fillna(method='pad', inplace=True)

return df_ohlc

def main():

df = fetch_historical_data()

if df is not None:

df_ohlc = aggregate_to_ohlc(df)

print("---------印出OHLC資料---------")

print(df_ohlc)

if df_ohlc is not None:

# 確保你的 DataFrame 索引是日期時間型別(datetime)

df_ohlc.index = pd.to_datetime(df_ohlc.index)

# 交易量欄位重新命名為 volume (mplfinance 預設欄位名稱)

df_ohlc.rename(columns={'Match_Quantity': 'volume'}, inplace=True)

mpf.plot(df_ohlc, type='candle', style='charles',

title='2330', volume=True)

main()

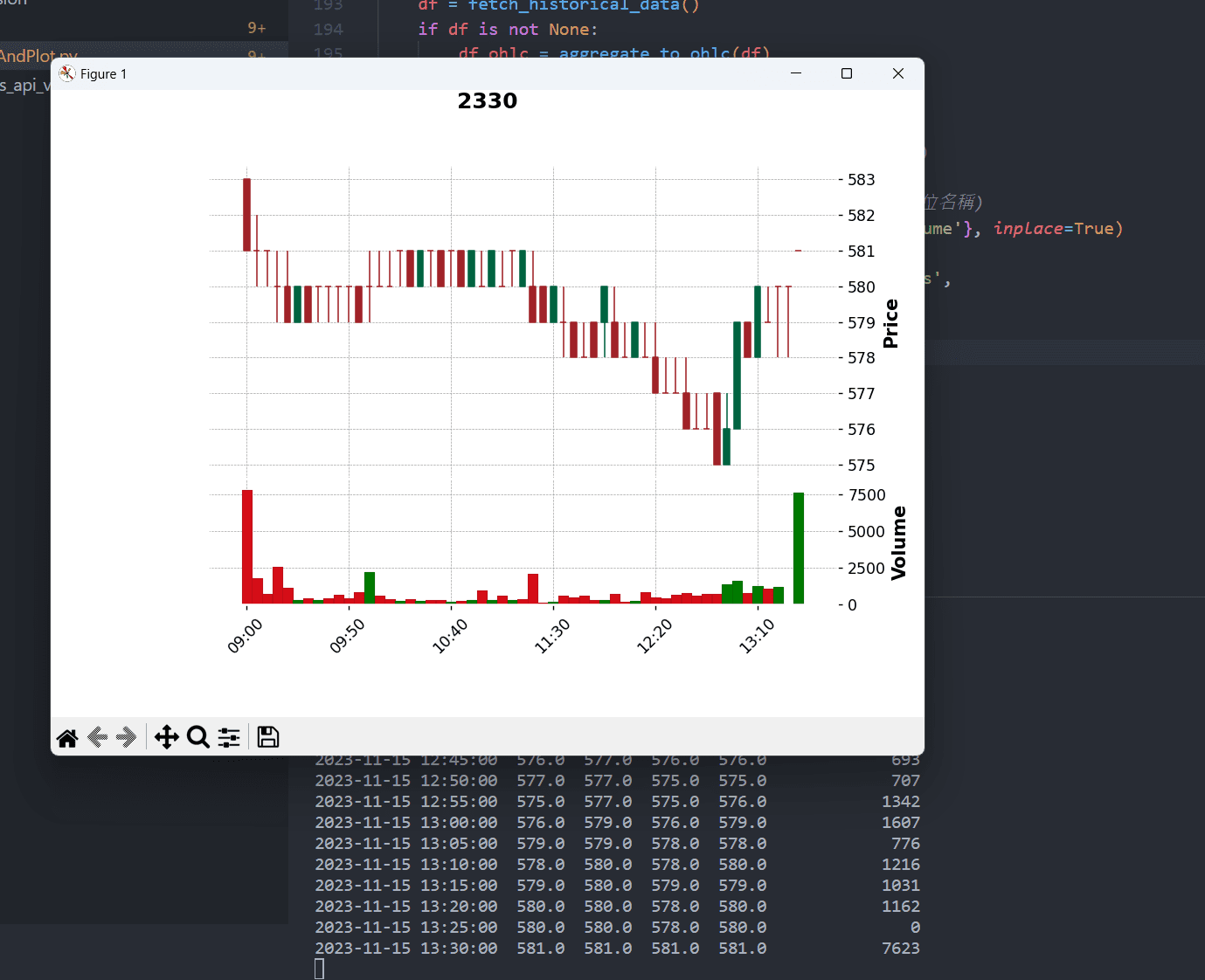

其實前面大部分的程式碼,都跟之前的範例檔案相同,但在這裡我們重寫抓取歷史資料的部分(fetch_historical_data),並且將其資料整理(aggregate_to_ohlc)成可以畫成 K 線圖的格式(須要有OHLC資料),然後在輸出成圖表(mpf.plot)。

所以在「terminal」那邊輸入以下執行程式時,你應該會看到如下圖的輸出:

python historyDataAndPlot.py

這樣就代表我們成功抓取資料,並且畫出 K 線圖囉,那麼本章就介紹到這邊!