- 登入

- 註冊

在台指期的量化交易策略設計中,許多投資人常忽略一件事:模擬績效與實際表現差距,往往來自交易成本設定不足。

在回測過程中,如果沒有事先精確估算手續費、滑點與初始資金,策略可能在模擬中看似獲利,實際運行時卻連續虧損。

因此本篇文章將以 TradingView 為範例,帶你了解如何設定策略回測中的三大關鍵參數,讓你的策略更貼近真實市場運作,從模擬走向實戰。

在設計台指期的自動交易策略時,交易成本的設定往往被低估,但實際上卻對策略回測績效與實單報酬影響極大。

以下是我們整理出,為什麼回測時一定要設定交易成本的原因:

總而言之,在使用 TradingView 進行台指期策略設計時,請記得要將以下三大交易成本要素考量進去:

台指期的手續費主要包含:

特性:成本固定,可事前預估。雖然金額不大,但在高頻交易或多部位策略上所累積的費用也是相當可觀。

進行交易所需的啟動資金與每次下單的口數(契約數量)。雖然不直接屬於成本,但「初始資金」會影響:

特性:初始資金與部位規模牽涉槓桿比例與風控能力,會影響最大回撤容忍度與交易壓力。

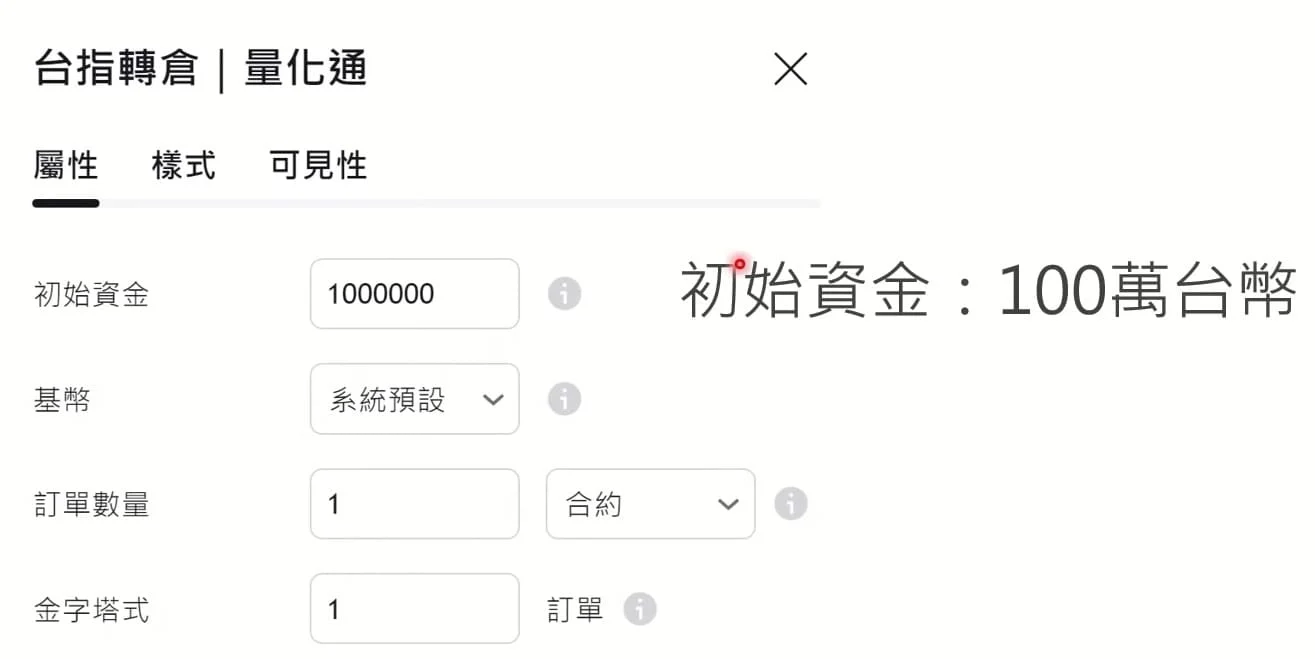

如下圖所示,想要在 TradingView 上設定台指期的交易成本,可以點選「螺母」的標誌,可透過兩種方式找到:

進入設定後,在台指期的初始資金,我們統一設定為「100 萬」台幣。交易成本(佣金)則是設定為「500 元」台幣。

請注意,限價和滑點的成本因為已經統一計算在佣金裡,因此這邊就不另行設定。

我們在交易台指期的時候,雖然你表面上看到我們是掛限價單,但並不是讓它真的掛在交易所裡慢慢等成交,實務上會轉成市價單送出。

所以在程式交易時,通常會先透過 TradingView 的洗價邏輯,模擬看看價格有沒有來到我們預期的位置,一旦價格來了,我們才會發出真正的市價單進場。

因此,我們其實不太會去計算「限價單」的滑價成本,為了讓成本計算更簡單、統一,也避免限價單不好估的問題。

請注意,如果想要取得程式碼範例,請完成以下步驟即可索取:

| 類型 | 中文 | 功能說明 |

| strategy | 策略 | 可進行回測、產生交易訊號、繪製圖表 |

| indicator | 指標 | 僅能繪圖(例如 RSI、KD),無交易與回測功能 |

| library | 腳本庫 | 通用函數庫,供其他腳本引用使用 |

註:絕大多數撰寫策略時,都會選擇使用「Strategy」撰寫。

在 TradingView 策略程式中,可以設定的交易成本主要有以下三項:

如上文所提到,滑點是指預期的進出價格,與實際成交之間的落差,常見於使用市價單交易時。而在策略回測中可透過設定 slippage,來模擬這種差距帶來的損耗。

手續費常見的計算方式如下:

| 類型 | 說明 | 使用範例 |

| strategy.commission.percent | 依成交金額計算百分比(如股票交易) | 股票:0.1425% |

| strategy.commission.cash_per_order | 每筆委託單固定金額,不論成交幾口 | 某些國外平台費率 |

| strategy.commission.cash_per_contract | 每一口合約固定收費(如期貨交易) | 台指期每口收 500 元 |

以台指期為例,我們通常會選擇 cash_per_contract,因為期貨交易是「一口收一筆固定手續費」。

這個參數是對應上面選擇的 commission_type,舉例來說:

commission_type=strategy.commission.cash_per_contract, commission_value=500)

這代表每成交一口台指期合約,就會扣除 500 元作為手續費。

透過本篇教學,我們從台指期交易中常見的三大成本項目——手續費、滑點與初始資金,以及逐一解析每一個對策略績效的影響。同時也示範如何透過 Pine Script 在 TradingView 中精確設定這些參數,讓你的回測結果更貼近實盤表現。

如果想要進一步瞭解如何打造屬於自己的量化交易系統,歡迎參考【TradingView x 台指期 x 加密貨幣|量化交易全方位實戰】線上課程。