- 登入

- 註冊

在接下來的文章,我們會開始撰寫我們的第一支策略,並且在頁面上顯示你的回測結果。那麼在開始撰寫策略之前,我們會有一些事前準備,因為我們需要準備歷史的股票數據才能分析回測。

*贊助商內容

因此,請先回到我們上一篇下載歷史資料的地方,將開源程式碼修改為以下範例:

from tech_analysis_api_v2.api import TechAnalysis

from tech_analysis_api_v2.model import *

import threading

import pandas as pd

from datetime import datetime, timedelta

import mplfinance as mpf

def OnDigitalSSOEvent(aIsOK, aMsg):

print(f'OnDigitalSSOEvent: {aIsOK} {aMsg}')

def OnTAConnStuEvent(aIsOK):

print(f'OnTAConnStuEvent: {aIsOK}')

if aIsOK:

event.set()

def OnUpdate(ta_Type: eTA_Type, aResultPre, aResultLast):

if aResultPre != None:

if ta_Type == eTA_Type.SMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.EMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.WMA:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.SAR:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.RSI:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.MACD:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.KD:

print(f'前K {str(aResultPre)}')

if ta_Type == eTA_Type.CDP:

print(f'前K {str(aResultPre)}')

if aResultLast != None:

if ta_Type == eTA_Type.SMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, SMA:{aResultLast.Value}')

if ta_Type == eTA_Type.EMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, EMA:{aResultLast.Value}')

if ta_Type == eTA_Type.WMA:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, EMA:{aResultLast.Value}')

if ta_Type == eTA_Type.SAR:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, SAR:{aResultLast.SAR}, EPh:{aResultLast.EPh}, EPl:{aResultLast.EPl}, AF:{aResultLast.AF}, RaiseFall:{aResultLast.RaiseFall}')

if ta_Type == eTA_Type.RSI:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, RSI:{aResultLast.RSI}, UpDn:{aResultLast.UpDn}, UpAvg:{aResultLast.UpAvg}, DnAvg:{aResultLast.DnAvg}')

if ta_Type == eTA_Type.MACD:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, DIF:{aResultLast.DIF}, OSC:{aResultLast.OSC}')

if ta_Type == eTA_Type.KD:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, K:{aResultLast.K}, D:{aResultLast.D}')

if ta_Type == eTA_Type.CDP:

print(f'最新 Time:{aResultLast.KBar.TimeSn_Dply}, CDP:{aResultLast.CDP}, AH:{aResultLast.AH}, NH:{aResultLast.NH}, AL:{aResultLast.AL}, NL:{aResultLast.NL}')

def OnRcvDone(ta_Type: eTA_Type, aResult):

if ta_Type == eTA_Type.SMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.EMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.WMA:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.SAR:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.RSI:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.MACD:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.KD:

for x in aResult:

print(f'回補 {x}')

if ta_Type == eTA_Type.CDP:

for x in aResult:

print(f'回補 {x}')

def option():

ProdID = input("商品代號: ")

SNK = input("分K(1/3/5): ")

STA_Type = input("指標(SMA/EMA/WMA/SAR/RSI/MACD/KD/CDP): ")

DateBegin = input("日期(ex: 20230619): ")

NK = eNK_Kind.K_1m

if SNK == '1':

NK = eNK_Kind.K_1m

elif SNK == '3':

NK = eNK_Kind.K_3m

elif SNK == '5':

NK = eNK_Kind.K_5m

TA_Type = eTA_Type.SMA

if STA_Type == 'SMA':

TA_Type = eTA_Type.SMA

elif STA_Type == 'EMA':

TA_Type = eTA_Type.EMA

elif STA_Type == 'WMA':

TA_Type = eTA_Type.WMA

elif STA_Type == 'SAR':

TA_Type = eTA_Type.SAR

elif STA_Type == 'RSI':

TA_Type = eTA_Type.RSI

elif STA_Type == 'MACD':

TA_Type = eTA_Type.MACD

elif STA_Type == 'KD':

TA_Type = eTA_Type.KD

elif STA_Type == 'CDP':

TA_Type = eTA_Type.CDP

return TechAnalysis.get_k_setting(ProdID, TA_Type, NK, DateBegin)

event = threading.Event()

def fetch_historical_data(prod_id, start_date, end_date):

"""

根據提供的日期範圍抓取歷史成交資料。

"""

ta = TechAnalysis(OnDigitalSSOEvent, OnTAConnStuEvent, OnUpdate, OnRcvDone)

ta.Login('H124418422', 'steven123') # Replace with your credentials

event.wait()

all_data = []

# 生成日期範圍

for single_date in pd.date_range(start=start_date, end=end_date):

formatted_date = single_date.strftime("%Y%m%d")

lsBS, sErrMsg = ta.GetHisBS_Stock(prod_id, formatted_date)

if sErrMsg:

print(f"Error on {formatted_date}: {sErrMsg}")

else:

for x in lsBS:

data_point = {

'ProdID': x.Prod,

'Match_Time': x.Match_Time,

'Match_Price': x.Match_Price,

'Match_Quantity': x.Match_Quantity,

'Is_TryMatch': x.Is_TryMatch,

'BS': x.BS,

'Date': single_date # 在每條資料中新增日期

}

all_data.append(data_point)

df = pd.DataFrame(all_data)

df['Formatted_Time'] = df.apply(lambda row: convert_time(row['Match_Time'], row['Date']), axis=1)

return df

def convert_time(time_val, date_val):

# 解析日期

year = date_val.year

month = date_val.month

day = date_val.day

# 轉成STR比較好處理

time_str = str(time_val)

time_str = time_str[:6]

if '.' in time_str:

time_str = time_str.replace('.', '')

time_str = '0' + time_str

# 解析時間 小時、分鐘、秒

hours = int(time_str[:2])

minutes = int(time_str[2:4])

seconds = int(time_str[4:6])

# 返回datetime物件

return datetime(year, month, day, hours, minutes, seconds)

def aggregate_to_ohlc(df, time_frame='5T'):

"""

將給定的DataFrame轉換為指定時間幀的OHLC數據,並使用最後一個有效時間點的數據填充空白時間段。

參數:

df -- 原始的DataFrame。

time_frame -- 要聚合的時間幀,默認為'5T'(五分鐘)。

返回:

轉換後的DataFrame,包含OHLC和總交易量。

"""

df['Formatted_Time'] = pd.to_datetime(df['Formatted_Time'])

df.set_index('Formatted_Time', inplace=True)

# 定義聚合成OHLC的規則

ohlc_dict = {

'Match_Price': 'ohlc',

'Match_Quantity': 'sum'

}

# 聚合資料

df_ohlc = df.resample(time_frame).apply(ohlc_dict)

df_ohlc.columns = df_ohlc.columns.droplevel(0) # 移除多级列名

# 13:25 並不會有交易,所以使用前一筆的資料填補

df_ohlc.fillna(method='pad', inplace=True)

# Remove data not between 9:00-13:30

df_ohlc = df_ohlc.between_time('09:00', '13:30')

# remove data from holidays

df_ohlc = df_ohlc[df_ohlc.index.dayofweek < 5]

return df_ohlc

def main():

end_date = pd.to_datetime("today")

start_date = end_date - pd.DateOffset(months=1)

df = fetch_historical_data(prod_id='2454',start_date=start_date, end_date=end_date)

if df is not None:

df_ohlc = aggregate_to_ohlc(df, time_frame='5T')

print("---------印出OHLC資料---------")

print(df_ohlc)

if df_ohlc is not None:

# 確保你的 DataFrame 索引是日期時間型別(datetime)

df_ohlc.index = pd.to_datetime(df_ohlc.index)

# 交易量欄位重新命名為 volume (mplfinance 預設欄位名稱)

df_ohlc.rename(columns={'Match_Quantity': 'volume'}, inplace=True)

# 儲存為CSV檔案

# df_ohlc.to_csv("2330_ohlc.csv")

df_ohlc.to_csv("2454_ohlc.csv")

print("OHLC資料已儲存為CSV檔案")

mpf.plot(df_ohlc, type='candle', style='charles',

title='245', volume=True)

main()

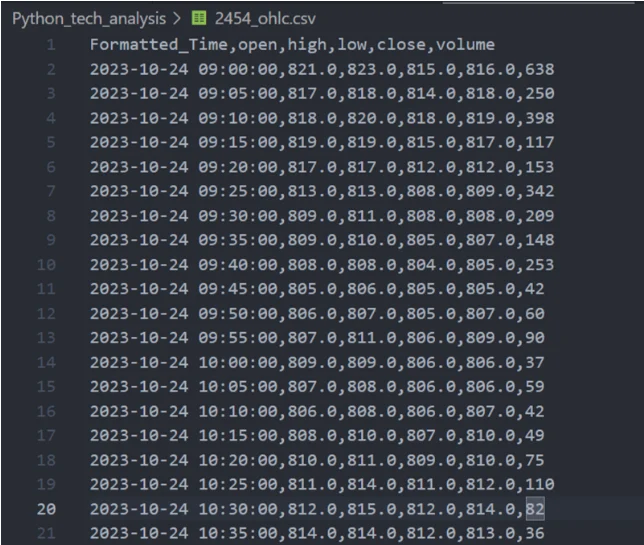

關於上述的程式碼改動,基本上就是抓取比更多天的資料,並且去除掉不必要的資料,以及將資料輸出成 CSV 檔案。

所以開始運行後,我們會有一個「2454_ohlc.csv」檔案。

這個檔案是過去一個月,聯發科每五分鐘開高收低(ohlc)的價格,整理在一起的資料。

接下我們回到第一篇和第二篇文章所建立的環境底下,建立一個名為「first_strategy」的資料夾,並且在底下新增一個「data」供我們放置資料,以及新建一個「strategy.py」的檔案。

新增完成後,待會我們會在這裡撰寫我們的第一支策略。

首先,我們先安裝「backtesting library」。

pip install backtesting接下來我們打開「strategy.py」貼入以下程式碼,寫一隻交叉均線的策略。

import pandas as pd

from backtesting import Backtest, Strategy

from backtesting.lib import crossover

from backtesting.test import SMA

class SmaCross(Strategy):

n1 = 2 # 短期均線天數

n2 = 10 # 長期均線天數

stop_loss_percentage = 0.02 # 停損點設為入場價格的 2%

take_profit_percentage = 0.04 # 利潤目標設為入場價格的 4%

entry_price = 0 # 用於紀錄進場價格

def init(self):

close = self.data.Close

self.sma1 = self.I(SMA, close, self.n1)

self.sma2 = self.I(SMA, close, self.n2)

def next(self):

if not self.position:

if crossover(self.sma1, self.sma2):

self.buy()

self.entry_price = self.data.Close[-1] # 更新進場價格

elif crossover(self.sma2, self.sma1):

self.sell()

self.entry_price = self.data.Close[-1] # 更新進場價格

else:

stop_loss = self.entry_price * (1 - self.stop_loss_percentage)

take_profit = self.entry_price * (1 + self.take_profit_percentage)

# 檢查並執行停損或達到利潤目標

if self.data.Close[-1] <= stop_loss or self.data.Close[-1] >= take_profit:

self.position.close()

self.entry_price = 0 # 重設進場價格

# 載入資料

df = pd.read_csv('data/2454_ohlc.csv', index_col='Formatted_Time', parse_dates=True)

df.columns = [col.capitalize() for col in df.columns]

# 設定 Backtest df是資料,SmaCross是策略, cash是初始資金, commission是手續費

bt = Backtest(df, SmaCross, cash=1000000, commission=.002)

# 執行你的策略

output = bt.run()

print(output)

# 繪圖展示執行結果

bt.plot()關於上述的程式碼,它是一個基於簡單移動平均線(SMA)交叉的交易策略。

移動平均線是一種常用的技術分析指標,用於平滑價格數據並識別趨勢的方向。而在這個策略中,使用了兩條不同時間範圍的移動平均線,具體進出場邏輯如下:

移動平均線的設定:

進場邏輯:

出場邏輯:

這種基於移動平均線交叉的策略,是假設市場的趨勢將會延續,並試圖通過捕捉這些趨勢變化來賺錢。

一般來說,短期移動平均線相對於長期移動平均線更敏感,能夠更快地反映價格變動。所以當短期線穿越長期線時,它可能表明市場趨勢的轉變,從而觸發買入或賣出信號。

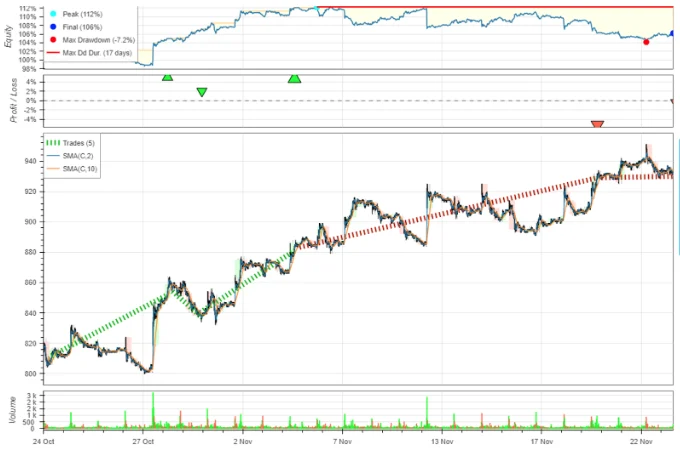

同時,在「terminal」 也可以看到這隻策略相關的交易報告:

Start 2023-10-24 09:00:00

End 2023-11-23 13:30:00

Duration 30 days 04:30:00

Exposure Time [%] 93.517787

Equity Final [$] 1113824.842

Equity Peak [$] 1118620.842

Return [%] 11.382484

Buy & Hold Return [%] 13.970588

Return (Ann.) [%] 207.144368

Volatility (Ann.) [%] 94.571445

Sharpe Ratio 2.190348

Sortino Ratio 13.515254

Calmar Ratio 36.809133

Max. Drawdown [%] -5.627526

Avg. Drawdown [%] -0.780897

Max. Drawdown Duration 17 days 23:50:00

Avg. Drawdown Duration 0 days 22:37:00

Trades 7

Win Rate [%] 71.428571

Best Trade [%] 3.989552

Worst Trade [%] -4.341864

Avg. Trade [%] 1.552014

Max. Trade Duration 10 days 23:20:00

Avg. Trade Duration 4 days 06:28:00

Profit Factor 3.511277

Expectancy [%] 1.590944

SQN 1.335834

_strategy SmaCross

_equity_curve ...

_trades Size EntryBa...

關於交易報告提供相關解釋如下:

總結來說,以過去一個月的表現來看,這可以算是一隻不錯的策略。

透過上述的步驟,這樣我們就完成交易策略的撰寫與回測了!但請注意,如果要將此策略套用在實戰交易中,建議還是要把回測區間拉大以及嘗試各種參數!