- 登入

- 註冊

只要是提到資產配置這個議題,無論是為了讓最小化風險、為了最大化報酬,還是為了極大化風險報酬比,學術界以及業界不斷在探討,是否真的有一個股債黃金等不同資產的配比,來滿足投資上的需求。

然而,這個問題已經爭論了幾十年,從現代投資組合理論(Modern Portfolio Theory,簡稱 MPT)開始,直到現在衍生出許多不同的配置模型,並沒有哪一個模型是公認最好用的!

為什麼會這樣呢?我們接著仔細講講吧!

用白話來講,現代投資組合理論是衡量不同資產的歷史報酬和波動,以及這些資產之間的相關性,用數學公式算出給定風險程度下創造極大化報酬的資產配比。

比如說,我們有一筆資金,想配置在元大台灣 50 ETF(0050)以及元大美債 20 年 ETF(00679B),可是不知道該各自該配多少才能讓資產波動最小。MPT 的方法是先計算出這兩個 ETF 的歷史報酬、標準差(波動度)、相關係數等,然後你可以用窮舉,或是用數學求極值的方式,找到一組投資組合波動度最小的權重配比。

聽起來很棒啊!讓投資變成非常科學,不受情緒左右,為什麼現在實務上沒什麼人在用呢?

MPT 只要你輸入每個資產的歷史表現,它就能幫你用這些資料算出最佳權重配比。代表說,如果我們相信 MPT 的計算結果並拿這個權重進行投資,就如同我們只參考了歷史表現,就決定該怎麼投資,而且還希望它的表現如同過去一樣好。

注意哦,這中間沒有賦予任何邏輯意義,就只是試圖用簡單的數學解決一個複雜的問題。

但是,我們必須知道,做投資去參考歷史資料,最重要的意義在於了解歷史事件的脈絡。就算我們決定去脈絡化,使用數學去解決投資的問題,也不該假設「取給數學計算的那段歷史」將重演。這是個非常嚴重的問題。我們直接看看下圖的例子:

上圖是台灣加權指數的周線圖。如果我們站在 2018 年初,用 2010 ~ 2017 年的資料拿來計算最佳權重配比,會發生什麼事?我們會低估台灣加權指數的風險!

實際上,2008 年金融海嘯的台灣加權指數,波動程度遠高於 2010 ~ 2017 年,使用 MPT 的方法計算最佳權重,會誤以為台灣加權指數的波動度會維持在同樣的水準下。

但實際上,2018/2、2018/10 都曾發生過閃崩,2020/3 因為疫情延燒導致流動性危機而發生全球股災,MPT 方法低估了市場波動度,用 MPT 配出的投資組合表現將大幅偏移原先的預期。

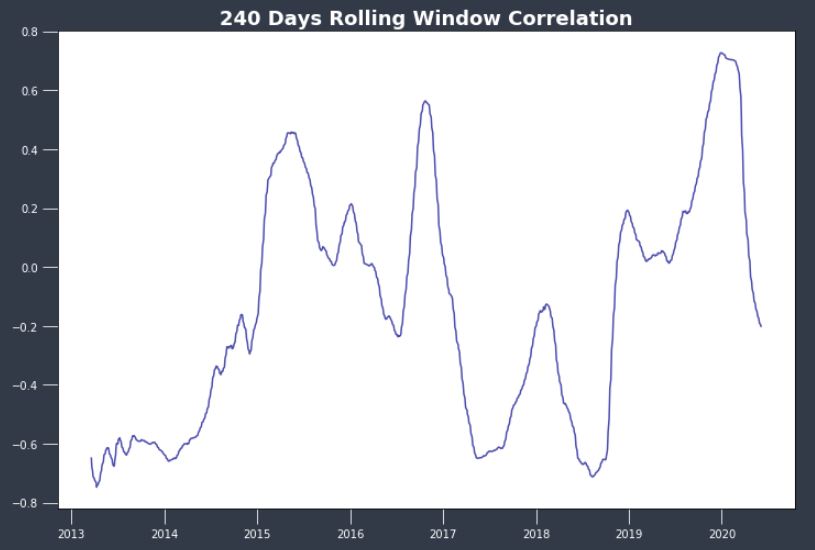

傳統上,大家都會說,股市漲的時候債券跌,它們之間有負相關的特性。但是,實際上真的如此嗎?下圖是我們給出的答案。這是台灣加權指數和美國十年公債價格的歷史相關係數。大於零表示較有齊漲齊跌的特性,小於零則是兩者漲跌互見。我們使用每一天往回追溯 240 天長度的歷史資料做計算。

由下圖可以發現,相關係數不斷地在飄移!有時是股債齊漲齊跌,有時卻是漲跌互見。

而且,更嚴重的是,雖然圖上看起來相關性是每日逐漸飄移,但是這是因為有 240 天長度的平滑效果。實際上,相關性的飄移是瞬間就飄走了!

2020 年橋水基金鼎鼎大名的風險平價策略(risk parity)失效,其實也是因為不當採用歷史相關性。

我們必須理解,市場的變化無法用公式去解析。科學家牛頓也曾經說過,他能計算天體的運行,卻無法預測人類的瘋狂。所以,我們不該用預測的角度去進行資產配置,而是應該確保在未來可能發生的事件中,我們都能盡早應對,讓傷害降到最低。

從先前的段落可以知道,市場上沒有公式解出歷史的最佳股債配比,可以讓你的投資在未來還是「最佳配比」。所以,我們必須回過頭來檢視,自己最多能承擔多少虧損。

雖然說股債黃金外匯等資產的相關性會隨時間飄移,但這些資產還是有一些特性是不太會改變的。例如,股票的波動大於債券、股票因為社會進步而長期上漲但債券不是。因此,基於這些特性,我們可以知道哪些資產屬於高風險投資,那些則是屬於低風險。在理解市場運行邏輯之前,就能先行設定權重配比的基準。

價格變化是結果、相關性飄移也是結果。那什麼是原因呢?原因是什麼事件、什麼邏輯驅動了市場投資人做出交易決策,導致剛剛所謂的「結果」發生。這樣的過程確實相對複雜,比較難入門,但是相當有用!

因為你會知道,在未來市場可能走向的某個情境,以前就發生過類似的事情,它的脈絡是有跡可循的!這麼一來,我們甚至可以使用程式來把其中的過程描繪出來,幫助我們在資產配置上做得更好。