- 登入

- 註冊

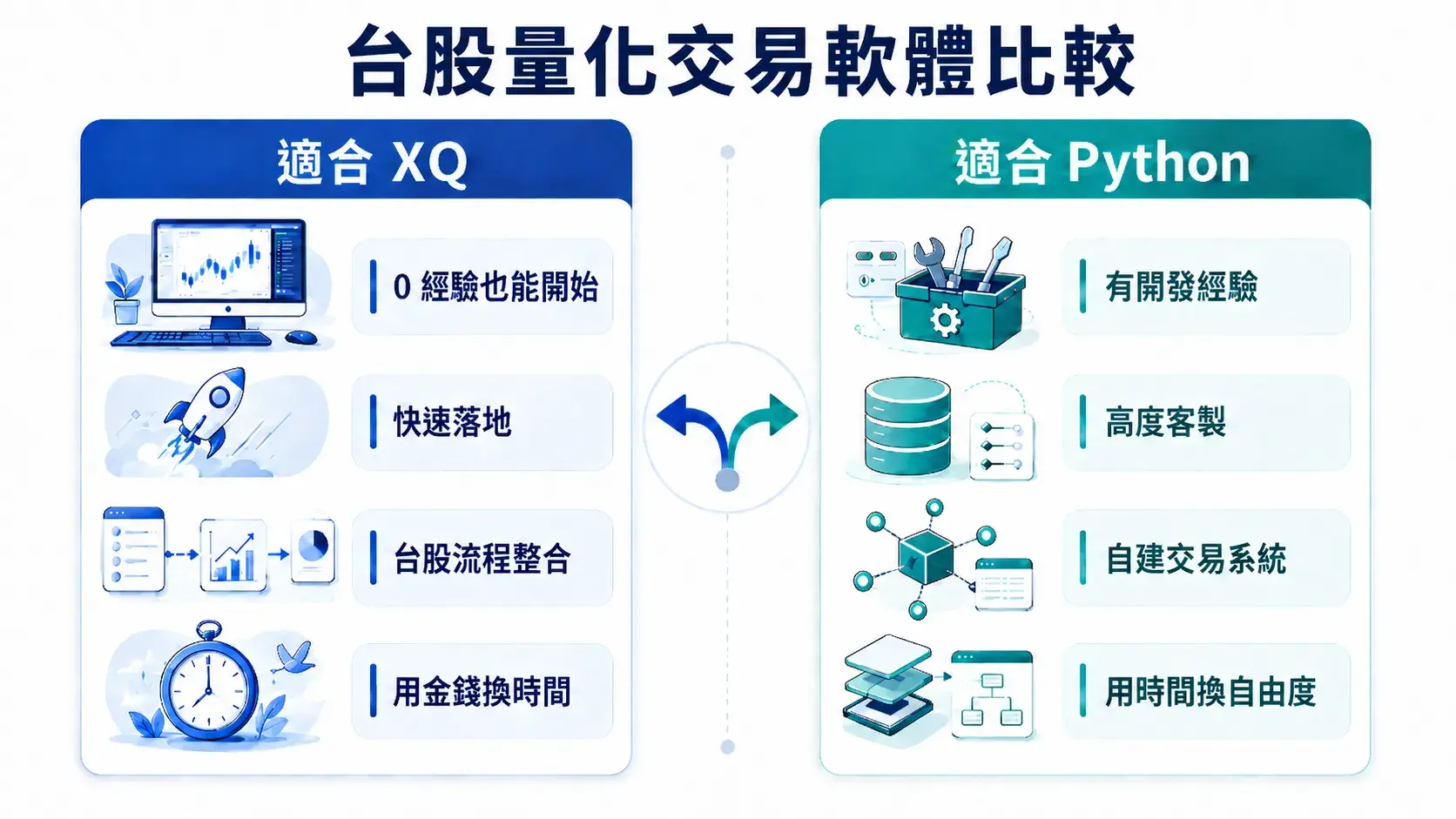

XQ 全球贏家適合想快速落地、沒有程式背景的台股投資人;Python 適合能自建資料、回測環境與券商 API 的人。

選 XQ 還是 Python,兩個各有不同的定位,XQ 全球贏家偏向開箱即用,適合想省下環境建置與資料整理時間的人;Python 程式交易則適合能自行處理數據、回測框架與 API 串接的開發型投資人。

量化通觀點:量化交易軟體沒有最好的,只有最適合你的!每個人需要的環境、擁有的技能以及各項資源的多寡,都是我們在選擇工具時必須考慮進去的。

*贊助商內容

選 XQ 還是 Python,取決於你的時間預算與程式背景,想快速回測、選股與下單,先看 XQ;想高度客製且自己有開發能力,可以考慮 Python。

在選工具時很多人會想要選擇最強大最全能的軟體,但最強大的不見得最適合你,背後要付出的金錢與維護成本可能也大的超乎你的想像。首先我們要先搞清楚自己的使用情境。這是很多人一開始會搞錯的地方。

XQ全球贏家比較像一套已經幫你整理好台股資料、看盤介面、選股條件與策略執行流程的交易工作台。

延伸閱讀:XQ折扣整理,100點折抵+免費模組一個月,年訂閱85折

Python 則完全不同,它是一個自由度極高的工具箱。你可以打造自己的專屬系統,但代價是:每一層都要自己處理。雖然有少數現成的套件可以使用,但還是需要使用者自身有很強大的寫程式能力與除錯經驗。

| 判斷條件 | 適合 XQ | 適合 Python |

| 程式背景要求 | 零經驗也能開始 | 建議有軟體開發經驗 |

| 策略複雜度 | 技術分析、籌碼、基本面等常見資訊都有支援 | 取決於自己的開發能力,可以高度客製,如機器學習、多市場套利等 |

| 台股資料需求 | 內建資料完整豐富資料庫 | 需自行取得或串接資料,視需求建置與維護資料庫 |

| 學習目標 | 把交易策略流程化 | 打造完整交易系統 |

| 維護成本 | 低,程式問題少 | 高,API 改版、套件衝突、資料中斷等 |

| 成本效益 | 用金錢換時間 | 用時間換金錢 |

| 從零到實單 | 約 1~7 天 | 約 30~90 天 |

量化通觀點:XQ 比較像「快速讓策略跑起來」的工具;Python 則像「自己蓋一座交易工廠」。前者省時間,後者省限制。

如果你目前停在「每天看盤、手動篩股、憑感覺進出」的階段,或是有固定的選股邏輯、固定的進出場方式,想要讓整個流程更系統化穩定化,那 XQ 全球贏家通常會是更快的起點。

延伸閱讀:XQ折扣整理,100點折抵+免費模組一個月,年訂閱85折

XQ 的優勢在於把台股投資常見需求整合在一起:

這對零基礎投資人很關鍵。

因為你不必先學資料庫、爬蟲、Pandas、回測框架、券商 API,才開始驗證自己的想法,你可以先把交易邏輯跑起來,再回頭優化策略。

如果你已經有程式背景,或策略需求超出一般台股軟體的範圍,Python 才會更有優勢。

例如,你想做的是:

這些需求,XQ 未必不能碰,但 Python 的自由度更高。

問題在於,自由度不是免費的,也是需要各種成本去維持。你會需要維護資料、追蹤 API 變更、處理套件衝突,也要自己判斷回測結果是否可靠。

很多人會說:「Python 免費,那不是比較便宜嗎?」從表面上看的話是,但實務上不一定。Python 的成本常常藏在看不見的地方:

如果你本來就是工程師,這些成本可以被吸收,甚至會變成你的優勢,但如果只是想把台股策略系統化,卻先花數週卡在開發環境,那就本末倒置了。

如果你要的是快速實踐,選 XQ。

如果你要的是完全客製,選 Python。

剛起步的台股投資人,通常最缺的是穩定流程,不是程式能力,等你真的跑出可驗證的策略,再思考是否要用 Python ,會比一開始就自建整套系統更安全。

量化通觀點:我們應該要先定義我們的目的是什麼?如果只是單純要做投資做交易,用合理的成本換到適合的工具才是重點。

如果你沒有能力學習使用工具,免費的有可能才是最貴的,並且免費資料通常都不堪實戰使用,需要花大量時間蒐集整理,或是乾脆付費買資料源,到頭來也是需要花費成本。

XQ 全球贏家以台股生態整合完整(海外市場需另訂模組),使用 Python 進行程式交易時,通常需要自行選擇並整合資料源、回測工具與券商 API。兩者本質不同,真正要比的是建置成本、台股數據完整度與後續維護成本。

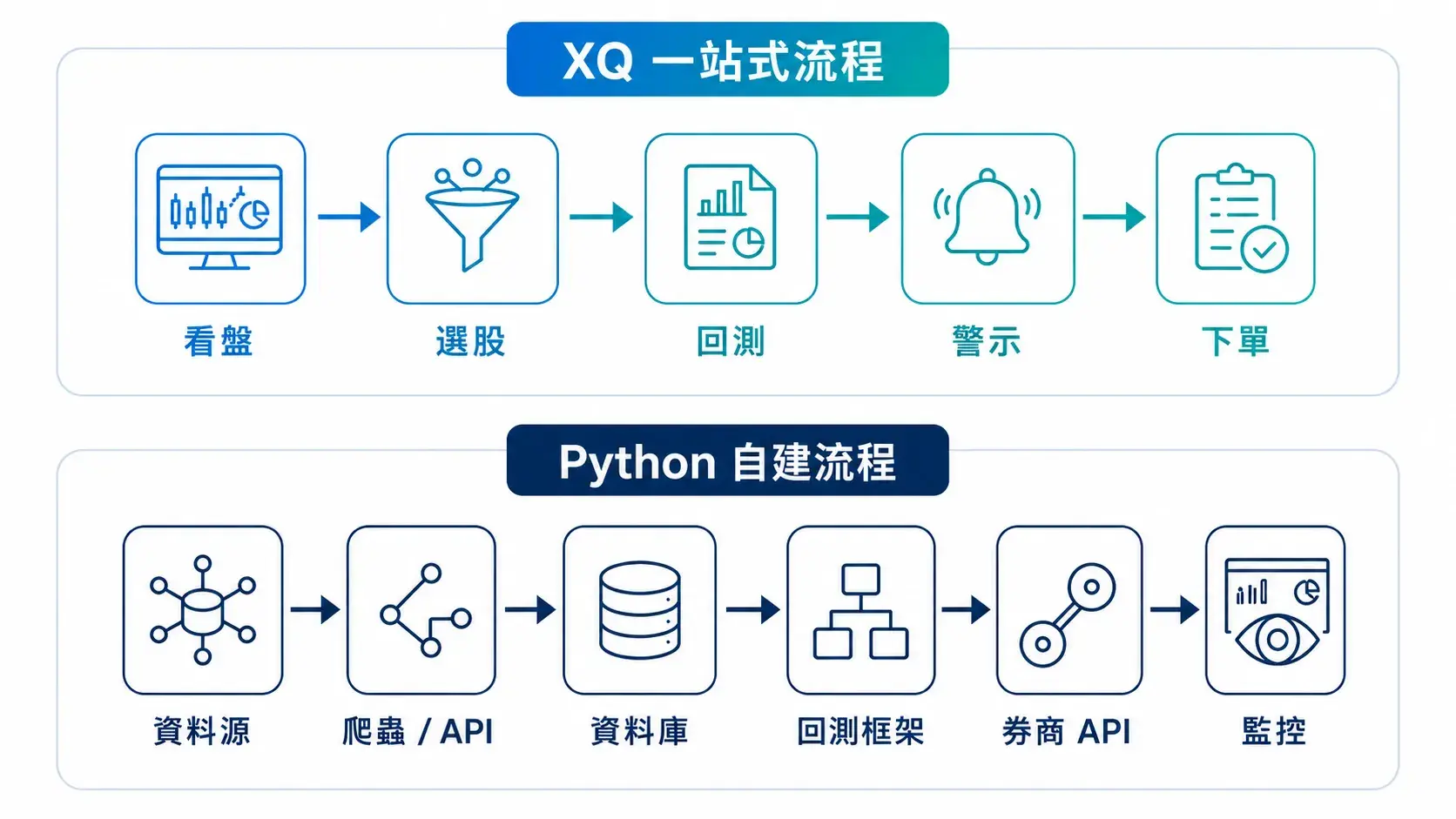

XQ 像一套「台股交易作業系統」,它把看盤、選股、回測、警示、下單流程放在同一個環境中,讓投資人能更快把策略變成可操作流程。

Python 則是一個開發工具,它沒有預設替你解決台股資料、回測框架、券商 API 與交易介面,你可以做得很完整,但每一層都要自己蓋。

XQ 全球贏家是由嘉實資訊推出的台股看盤與量化交易工具,整合報價、選股、回測、警示與交易執行的量化交易工具。

而 XQ 的開發商嘉實資訊是台灣上市櫃公司(代號 3158),成立於 1999 年,是台灣金融領域軟體的龍頭。

| 比較項目 | XQ 全球贏家 | Python |

| 工具本質 | 台股專用交易軟體與策略工作台 | 通用程式語言,需要自行建構交易系統 |

| 建置時間 | 安裝後即可開始看盤、選股與測試策略 | 需安裝環境、套件、資料源與回測框架 |

| 台股數據 | 內建報價、技術分析、基本面、籌碼面等常用數據 | 需自行取得、清洗、維護資料 |

| 學習門檻 | 低,操作直觀,有需要再學 XS 語法 | 高,需理解 Python、資料處理、API 與除錯 |

| 月費成本 | 依版本與模組計費 | 語言本身免費,但資料、主機與時間另計 |

| 客製彈性 | 適合常見台股策略與系統化流程 | 高度自由,可自建特殊策略與資料架構 |

| 維護責任 | 軟體與資料多由平台維護 | 使用者需自行處理更新、錯誤與中斷 |

| 適合族群 | 想快速把台股策略落地的人 | 有程式能力且需要高度客製的人 |

我們可以從這張表了解每個軟體的優勢與限制有什麼,如果你最大的瓶頸是「不知道怎麼開始回測」,XQ 的價值會很明顯,如果你是「現有軟體無法支援特殊策略」,Python 會比較適合你。

多數台股投資人真正缺的,不是更多技術指標。而是一條穩定流程。

一個完整的策略流程,通常包含:

XQ 的優勢,是把這些流程放在同一個操作環境,你可以從看盤出發,再慢慢加入條件選股、回測與警示。

Python 的優勢,則是你可以控制每個細節,但這也代表你必須自己串起每個環節。

做台股量化交易,資料品質會直接影響策略判斷。很多人低估這件事。

Python 看似自由,但只要開始做台股,會先遇到資料問題:

XQ 的定位,就是把台股資料與交易流程預先整合好。這對想快速驗證策略的人很有幫助。

Python 則更適合願意自己控管資料的人。如果你有能力建資料庫、處理異常值、追蹤資料源變化,它的上限會更高。

XQ 的學習重點偏向交易流程。你會學的是:

Python 的學習曲線則更工程化,除了理解語法也要處理:

這就是兩者最大的分水嶺,XQ 把你推向「策略驗證」,Python 先把你推向「系統建置」,後續還要回來補「策略驗證」。

只看月費,Python 幾乎一定贏,因為 Python 本身免費,但交易系統不是只靠語言就能運作。

實務上,你還要計算:

這也是為什麼 XQ 的月費不能只用「貴不貴」看,它本質上是在購買資料、介面、流程與維護便利性。

如果你重視時間,XQ 的成本可能合理,如果你重視彈性,Python 的時間成本也許值得。

如果你的市場重心是台股,XQ 的落地速度通常更快。因為它本來就是圍繞台股交易場景設計。尤其是這幾種需求:

Python 更適合另一種情境。當你想把交易系統擴張到更複雜的架構,它的優勢會出來。例如:

所以,不要問「XQ 和 Python 誰比較強」。這個問題太粗。

更精準的問法是:你現在要的是一套能快速驗證台股策略的工具,還是一個能長期擴張的自建交易系統?

如果答案是前者,XQ 會更貼近需求。

如果答案是後者,Python 才有必要投入。

XQ全球贏家和 Python程式交易的差別,不是功能表上的多寡,而是你要承擔哪一種成本。

XQ 幫你省下資料、介面與流程建置。

Python 給你更高自由度,但也把維護責任交給你。

後面的比較會從最實際的問題開始:台股回測誰更快?

因為一套工具再漂亮,如果你跑不出第一個可信的回測結果,就很難真正進入量化交易流程。

結論:以「從策略想法到第一份可閱讀回測報告」來看,XQ 回測通常比 Python 自建回測快,原因不是 XQ 的電腦運算一定比較快,而是 XQ 已整合台股資料、選股條件、除權息處理、回測設定與報告輸出。

Python 則要先完成資料取得、清洗、欄位校正、交易成本與回測框架。新手若目標是快速驗證台股策略,XQ 較適合當第一套工具;若目標是建立可自動化、可擴充的量化交易系統,Python 才值得投入成本。

這裡的「快」,不是指 CPU 跑得比較快,而是指研究流程比較短:從一個交易想法,走到條件設定、回測執行、績效報告,中間要跨過多少資料與關卡。

XQ 快在省掉資料流程,Python 強在掌控每個細節,對多數剛開始做台股量化交易的人來說,第一個瓶頸通常不是策略太複雜,而是資料還沒整理好、回測框架還沒建好,導致第一個結果遲遲跑不出來。

台股回測的時間成本,主要在三個地方:資料取得、條件建立、結果解讀。

XQ 把前兩件事包進軟體流程,Python 則要自己處理。

| 回測環節 | XQ | Python | 實務卡點 |

| 資料取得 | 系統內建 | 需自行取得或串接資料 | 資料是否完整、穩定、可長期維護 |

| 欄位整理 | 系統內建 | 需自行整理 | 欄位命名、缺值、資料格式常出錯 |

| 除權息處理 | 系統內建 | 需自行確認還原邏輯 | 不同資料源算法可能不一致 |

| 條件建立 | 內建無程式碼選股或寫 XS 語法建立策略 | 需用 Python 寫判斷邏輯 | 新手常卡在資料篩選與迴圈邏輯 |

| 回測設定 | 可在介面設定期間、進出場、費用 | 需自建回測框架或使用套件 | 手續費、滑價、進場規則容易漏算 |

| 報告輸出 | 直接產出回測報告 | 需自己整理績效指標與圖表 | 勝率、報酬率、最大回撤需自行計算 |

量化通觀點:回測不是把條件丟進去就好。真正有價值的回測,必須知道資料從哪裡來、進出場怎麼定義、交易成本有沒有算進去。

用 XQ 做第一個台股回測,重點是把想法拆成可執行條件,流程通常可以壓縮成六步。

– 先寫出你的進場邏輯

– 例如「股價站上均線」或「營收成長搭配量增」

– 使用 XQ 選股中心的內建條件

– 或用 XS 語法補上較細的判斷

– 設定商品標的

– 設定回測期間

– 確認要看原始股價或還原值

– 進場邏輯判斷

– 設定停利、停損或持有期

– 設定交易成本

– 從選股策略或腳本進入回測

– 檢查設定後開始執行

– 看總報酬

– 看勝率

– 看最大回撤

– 看交易次數是否足夠

如果你要用 XQ 建立一個濾網,假設你的想法是:「找出基本面改善,且股價轉強的台股。」

可能可以拆成這幾個濾網:

接著進入回測。

你要看的不是「有沒有賺錢」而已。更重要的是這幾件事:

Python 回測不一定慢,高手甚至可以做得比 XQ 更自由,問題是,第一次通常慢在前置工程。

如果你要用 Python 自建台股回測,至少會經過這些步驟:

這些步驟如果其中一步出錯,尤其是台股資料,上市、上櫃、流動性等等,都會影響回測可信度。

XQ 的最大優勢,是讓你更快完成「想法 → 條件 → 回測 → 修正」這個循環。

這對台股新手很重要!因為策略不會一次就開發完整,你需要反覆測、反覆改、反覆排除錯誤假設。

Python 的優勢,是當你已經有明確研究方向時,可以把資料、模型、風控與下單流程做得更細。它不是慢,而是前期需要自己鋪路。

量化通觀點:如果你的目標是快速驗證台股策略,XQ 更適合當第一套回測工具;如果你的目標是打造長期可擴張的交易系統,Python 才值得投入成本。

可以,但零基礎不等於零風險,XQ 的 XS 語法把策略、回測、自動交易中心與券商帳號放在同一流程;Python 券商 API 則要自己處理登入、憑證、報價、下單、回報與監控。

自動下單不是「按一顆按鈕就會賺錢」,它只是把你原本手動執行的交易規則,改由系統依條件送出委託,真正重要的是三件事:

自動交易真正難的地方,不是下單,而是「下單前有驗證、下單中有監控、下單後有紀錄」。

XQ 的優勢,是把這些流程做成比較完整的操作環境,Python 的優勢,則是自由度更高,但每一個環節都要自己負責。

XS 語法比較友善,不是因為完全不用學,而是它把學習範圍壓在交易邏輯裡。你不用先處理資料庫,也不用先寫登入系統。

多數初學者會先學這幾件事:

這比 Python 少了很多程式前置作業。

XS 的寫法也比較貼近交易語言,例如「條件成立就建立部位」、「條件反轉就出場」,這種邏輯可以直接對應到策略想法。

以下只是概念示意,千萬不要直接拿去實單。

// 示意用途:條件成立時建立目標部位

// 非投資建議,正式使用前需回測與模擬交易

if Close > Average(Close, 20) then

SetPosition(1, Market);

if Close < Average(Close, 20) then

SetPosition(0, Market);這段邏輯可以用人話翻成:

– 收盤價高於 20 日均線,建立 1 單位目標部位

– 收盤價跌破 20 日均線,目標部位降為 0

– 委託方式使用市價示意

新手也能看懂「條件 → 部位 → 委託」的關係。

我們用同樣的策略邏輯,簡單展示如果你從零開始用 Python 需要的程式碼。這是一個範例程式,請勿直接套用。

#示意用途:條件成立時建立目標部位

#非投資建議,正式使用前需回測與模擬交易

import yfinance as yf

import pandas as pd

ticker = '0050.TW'

df = yf.download(ticker, start='2023-01-01', end='2026-01-01')

if isinstance(df.columns, pd.MultiIndex):

df.columns = df.columns.get_level_values(0)

df['20MA'] = df['Close'].rolling(window=20).mean()

df['Target_Position'] = 0

df.loc[df['Close'] > df['20MA'], 'Target_Position'] = 1

df.loc[df['Close'] < df['20MA'], 'Target_Position'] = 0

df['Actual_Position'] = df['Target_Position'].shift(1).fillna(0)

df['Trade_Signal'] = df['Actual_Position'].diff()

df = df.dropna()

print("\n=== 交易委託示意清單 ===")

for index, row in df.iterrows():

trade_action = row['Trade_Signal']

if trade_action == 1:

print(f"日期: {index.strftime('%Y-%m-%d')} | 動作: 【市價買進】 1 單位 0050 (因昨日收盤價突破 20MA)")

elif trade_action == -1:

print(f"日期: {index.strftime('%Y-%m-%d')} | 動作: 【市價賣出】 1 單位 0050 (因昨日收盤價跌破 20MA)")

print("\n目前的最後狀態:")

last_day = df.index[-1].strftime('%Y-%m-%d')

last_position = int(df['Actual_Position'].iloc[-1])

print(f"日期: {last_day} | 目前持有部位: {last_position} 單位")從這兩段示意可以看出,XQ 已將資料取得、指標運算與交易流程在平台內,因此能以較精簡的 XS 語法表達交易邏輯。Python 雖然提供更高的自由度,但通常需要自行處理更多資料與系統整合工作,整體門檻也相對較高。

除此之外 Python 會需要處理券商 API 串接,我們要把交易系統每一層都接起來,當系統進入實盤交易後,錯誤影響也不再只是跳出錯誤訊息,而是可能造成錯誤委託、非預期成交,甚至實際損失。

以下同樣是範例程式:

#示意用途:Python 券商 API 下單流程

#非正式程式碼,不可直接實單使用

from broker_sdk import BrokerSDK, Order

sdk = BrokerSDK()

account = sdk.login(

user_id="YOUR_ID",

password="YOUR_PASSWORD",

cert_path="YOUR_CERT_PATH",

cert_password="YOUR_CERT_PASSWORD"

)

quote = sdk.get_quote(symbol="0050")

if signal_is_true(quote):

order = Order(

symbol="0050",

action="buy",

price=quote.last_price,

quantity=1000,

order_type="limit"

)

sdk.place_order(account, order)雖然這段看起來不長,但真正麻煩的是程式碼之外的東西,還要處理:

這部分在 XQ 中有完整的系統處理,我們不需要自己從零開發相關功能,XQ 將自動交易設計成一套可設定、可執行的標準化流程。

Python 則提供更高的客製彈性,但資料、策略、下單與風控等模組,往往需要使用者自行選擇、串接及維護。

零基礎可以從 XQ 開始學自動下單,但要從選股、回測、模擬交易慢慢推進。XS 語法的價值,是讓你把注意力放在交易邏輯,而不會一開始卡在 API、憑證、環境與回報處理。

Python 則適合另一種人,如果你本來就會寫程式,且需要更高客製彈性,券商 API 會給你更大的擴充空間。

但對多數台股投資人來說,第一套自動交易工具不該追求最大自由度,而是要追求可驗證、可監控。

XQ 付費模組最划算的選法,不是直接買最高階方案,而是先依交易流程選最小可驗證組合。

短線投資人可先看台股進階、籌碼分析與盤中量化交易;波段或存股族可優先考慮產業數據與台股進階;程式交易者則可從量化積木、盤後量化選股或盤中量化交易開始。

若和 Python 比較,不能只看軟體月費,還要把資料取得、主機、開發時間、維護時間與錯誤處理成本一起算進 3 年總成本。

XQ 付費模組最划算的買法,是先買能完成策略驗證的最低組合,而不是一次訂滿所有功能。

如果你是短線交易者,優先看台股進階、籌碼分析與盤中量化交易;如果你是波段或存股投資人,優先看產業數據與台股進階;如果你想做程式交易,則要比較量化積木、盤後量化選股、盤中量化交易與 Python 自建系統的總成本。

XQ 的月費看似是固定支出,但若把 Python 的資料費、主機費、開發時間、維護時間與除錯成本算進去,兩者的 3 年總成本未必差很多。真正該比較的不是「哪個工具月費最低」,而是「哪個工具能最快完成看盤、選股、回測、監控與實單驗證」。

XQ 的模組選擇,應該從你的交易流程倒推。你現在需要的是看盤、選股、籌碼、產業資料,還是量化交易?需求不同,訂閱組合也不同。

Python 也是一樣,雖然語言本身免費,但交易系統不免費。你要付出的,可能是資料費、主機費、開發時間、維護時間,還有策略出錯後的除錯成本。

本文不展開所有 XQ 付費模組。

這裡只抓和台股量化交易軟體比較最相關的幾個。

XQ 模組可以先分成三類:看盤與監控型、資料研究型、量化交易型。

台股進階與籌碼分析比較適合短線交易者;產業數據比較適合波段、存股與基本面研究;量化積木、盤後量化選股與盤中量化交易則比較適合想把策略流程自動化的人。

若只是剛開始比較 XQ 和 Python,不建議一次訂滿,而是先選一個能完成目前交易流程的模組。

| 方案模組 | 價格 | 適合情境 | 量化通建議 |

| 台股進階模組 | 300/月 | 想強化台股看盤、選股、監控 | 新手可先從這裡試流程 |

| 籌碼分析模組 | 500/月 | 短線、隔日沖、籌碼跟單 | 需要籌碼視角再升級 |

| 產業數據模組 | 1,000/月 | 產業輪動、基本面、波段研究 | 適合中長線與產業研究 |

| 量化積木模組 | 500/月 | 想降低程式門檻,先做量化流程 | 適合不想直接寫 XS 的人 |

| 盤後量化選股模組 | 1,000/月 | 盤後策略、選股、自動化篩選 | 適合策略研究者 |

| 盤中量化交易模組 | 1,000/月 | 盤中訊號、監控、策略執行 | 適合短線與自動化需求 |

XQ 模組沒有單一最划算方案,因為當沖、存股與程式交易需要的功能完全不同。

當沖和短線交易重視即時盤勢、籌碼變化與盤中監控;存股和波段投資重視產業趨勢、基本面資料與股價位置;程式交易者則重視回測、訊號產生、策略執行與自動化流程。

因此,選模組前應先確認自己的交易型態,再決定要買看盤、籌碼、產業資料或量化交易功能。

生財工具不怕買貴,更怕買了完全沒幫助!只要工具能帶來比成本更高的效益都是值得的。

| 投資人類型 | 核心需求 | 優先考慮 | 不建議一開始就買 |

| 當沖 / 短線 | 即時盤勢、籌碼變化、快速監控 | 台股進階、籌碼分析、盤中量化交易 | 產業數據,除非你也看產業輪動 |

| 存股 / 波段 | 基本面、產業趨勢、股價位置 | 產業數據、台股進階 | 盤中量化交易,除非有短線策略 |

| 量化程式交易 | 回測、訊號、策略執行、自動化 | 量化積木、盤後量化選股、盤中量化交易 | 純籌碼模組,除非策略需要籌碼條件 |

如果你只是剛開始研究 XQ,先用較低成本模組跑完「看盤 → 選股 → 回測 → 監控」流程,會比一次訂滿更安全。

實務上,最划算的訂法不是功能最多,而是能讓你最快完成第一輪策略驗證,先驗證,再升級。

最簡單的 XQ 模組訂閱順序,是先判斷自己屬於短線、波段存股,還是程式交易。 短線交易者先從台股進階模組開始,需要籌碼視角再加籌碼分析,需要盤中訊號再加盤中量化交易。

波段或存股族先看產業數據與台股進階;程式交易者則先決定要用量化積木降低門檻,還是直接評估 Python 券商 API 自建系統。

為了同時反映初期建置成本與中期維護費用,以下統一以 36 個月作為比較期間,實際使用成本仍應依個人的訂閱時間與交易需求調整。

XQ 的年方案還會多送兩個月,因此如果有中長期使用需求,直接買年方案會更划算。這不是最終價格,搭配量化通的優惠碼與折扣方案可能會更低價。

| 方案模組 | 月方案價格 | 年方案價格 | 適合誰 |

| 籌碼分析模組 | 500/月 | 429/月 | 短線、隔日沖、籌碼跟單 |

| 量化積木模組 | 500/月 | 429/月 | 不想寫程式但想做量化流程 |

| 盤後量化選股模組 | 1,000/月 | 857/月 | 盤後策略研究與選股 |

| 盤中量化交易模組 | 1,000/月 | 857/月 | 盤中訊號與策略執行 |

| 產業數據模組 | 1,000/月 | 857/月 | 產業研究、波段、基本面投資 |

真正需要判斷的是:這筆費用能不能幫你省下資料整理、策略測試與盯盤時間。

Python 本身免費,但台股程式交易不只是需要一個程式語言,你至少要處理這些成本:

| 費用 / 成本項目 | XQ | Python |

| 軟體月費 | 依模組,NT$300–1,000 / 月 | Python 本身 0 元 |

| 台股數據費 | 相關資料服務已包含 | 需自行爬蟲、購買資料或串資料商 |

| 主機 / 雲端費 | 一般使用可先不需要 | 若要自動化執行,可能需要主機、排程與監控 |

| 學習建置時間 | 較低,重點在操作與策略流程 | 較高,需學環境、資料處理、API 與除錯 |

| 維護成本 | 低,軟體由平台維護 | 使用者自行負責套件、憑證、API、資料中斷 |

| 錯誤處理成本 | 透過介面較容易觀察 | 需自行寫 log、警示、回報與風控 |

| 從零到實單 | 約1~7天 | 約30~90天 |

如果你本來就是工程師,Python 的建置時間可能很低。如果你沒有程式背景,這些時間會變成很大的隱性成本。

最務實的算法,是把時間換成錢。

你可以用這個公式:3 年總成本 = 軟體費 + 資料費 + 主機費 + 建置時間成本 + 維護時間成本

對 Python 來說,還要再加一項:程式錯誤成本 = 除錯時間 + 交易中斷風險 + 錯單檢查成本。

| 試算項目 | XQ 估算方式 | Python 估算方式 |

| 軟體費 | 模組月費 × 36 個月 | 0 |

| 資料費 | 通常已反映在模組與平台內 | 個人時間成本或資料庫費用 |

| 主機費 | 選配 | 選配 |

| 建置時間 | 2~10小時 | 100~300小時 |

| 維護時間 | 主要是策略調整與操作學習 | 需加上 API、資料、憑證與排程維護 |

| 可驗證速度 | 通常較快進入回測與模擬 | 取決於程式能力與資料品質 |

這其實是一個很複雜的數學題目,每個人的時間值多少錢、每個人的學習進度快慢等條件都會影響,所以我們不算一個具體的數值出來,大家可以參考我們的算式自行評估。

XQ 付費模組最划算的買法,是先用最低成本買到策略驗證速度。如果你剛開始,先用台股進階或入門級的量化積木模組建立分析流程,如果你明確需要籌碼、產業或盤中策略,再往上升級。

Python 則適合另一種人,當你已經知道自己要自建資料、回測框架、API 與監控系統,並且能承擔長期維護成本,Python 才可能變成更划算的路線。

量化通觀點:工具成本不能只看月費。真正該比較的是:哪一套工具能讓你更快驗證策略、更穩定執行流程,並且少犯昂貴的錯。

部分加值模組首次訂閱可試用,但不是所有模組都有。

XQ 月費依模組不同,NT$300/月~NT$1,000/月不等。

沒有程式基礎,也能先用 XQ 做看盤、選股、條件監控、回測與模擬交易。但若要進入 XS 腳本或自動交易,仍需要學基本邏輯與風控流程。

這是 XQ 對新手最大的價值,它不是要求你一開始就寫程式,你可以先從介面操作開始。

零基礎通常可以先做到:

– 建立自選股清單

– 設定看盤畫面

– 使用內建選股條件

– 觀察技術指標與籌碼資訊

– 設定雲端監控與提醒

– 嘗試策略回測

– 進入模擬交易流程

等這些流程熟悉後,再學 XS 語法會比較順,因為你已經知道自己要表達什麼交易邏輯,這比一開始就硬背語法有效很多。

Python 實單時間沒有標準答案,若你已有程式背景,主要卡在資料、回測與券商 API;若完全零基礎,通常應視為長期專案,不建議只為了省月費硬上。

如果你本來會寫程式,Python 的彈性很值得投入,但如果你只是想驗證台股策略,XQ 可能更快讓你進入實測循環。

XS 語法需要學,但範圍比 Python 小,它更像交易專用語言,重點在條件判斷、部位控制、委託價格與成交狀態,不是完整軟體開發。

你可以這樣理解:

– Python:通用程式語言,可以做資料、網站、AI、API、交易系統

– XS語法:交易導向語法,主要用來描述選股、警示、回測與交易邏輯

XS 比較貼近交易語言,對新手來說,XS 的學習重點不是「寫漂亮程式」,而是把交易規則寫清楚。

例如:

– 什麼條件進場?

– 什麼條件出場?

– 一次買多少?

– 沒成交怎麼辦?

– 訊號反轉要不要清倉?

– 部位要不要分批?

對多數想做台股程式化交易的投資人,XQ 全球贏家通常是更務實的起點;Python 只在你有明確客製需求、程式能力與長期維護時間時,才更划算。

你現在缺的是工具自由度,還是策略落地速度?

如果你還卡在看盤、選股、回測、警示與模擬交易這些基礎流程,可以先選擇XQ,它把台股投資常見工作整合在同一套環境,讓你少掉大量前置建置。

Python 則是更適合已經準備好自建系統的人。

以下評分以「台股量化交易新手到進階投資人」為基準,不是以專業程式團隊為基準。

| 評分項目 | XQ | Python程式交易 |

| 上手速度 | 4.5 / 5 安裝後即可進入看盤、選股與回測流程 | 2.5 / 5 需先處理環境、資料與框架 |

| 易用性 | 4 / 5 介面化程度較高,XS 語法也較貼近交易邏輯 | 2.5 / 5 需要完整程式基礎 |

| 台股數據完整度 | 4.5 / 5 內建台股資料與模組 | 3 / 5 可自建,但資料來源、清洗與維護都要自行負責 |

| 回測效率 | 4 / 5 適合快速跑出第一輪結果 | 3 / 5 彈性高,但前期建置成本較重 |

| 自動下單門檻 | 4 / 5 可透過 XS 與自動交易中心銜接 | 3 / 5 需自行處理券商 API、憑證、回報與監控 |

| 客製彈性 | 3.5 / 5 取決於XQ官方是否有開發新功能 | 5 / 5 在多資料源、機器學習、雲端部署與特殊策略上限更高 |

| 價格透明度 | 4 / 5 有明確月費與模組費 | 3 / 5 本身免費,但資料、主機、維護與時間成本較難估 |

| 長期擴充性 | 3.5 / 5 適合台股流程落地 | 5 / 5 適合打造完整跨市場交易系統 |

| 新手風險控管 | 4 / 5 較容易從警示、回測、模擬交易逐步推進 | 2.5 / 5 新手容易低估實單程式風險 |

量化通觀點:如果你要的是「快速把台股策略跑起來」,XQ 比 Python 更適合作為第一套量化交易工具;如果你要的是「完全掌控資料、模型與交易架構」,Python 才是長期上限更高的選擇。

如果你符合以下條件,XQ 通常會比 Python 更適合。

XQ 的核心價值,是把你從「主觀盯盤」推向「條件化決策」。這一步對多數台股投資人已經很有價值。

如果你符合以下條件,Python 會比 XQ 更值得投入。

Python 的優勢在上限很高,但它也要求你承擔完整系統責任。

如果你沒有時間維護,這個上限不一定用得到。反而可能讓你卡在資料、API、除錯與部署問題,遲遲無法驗證策略。

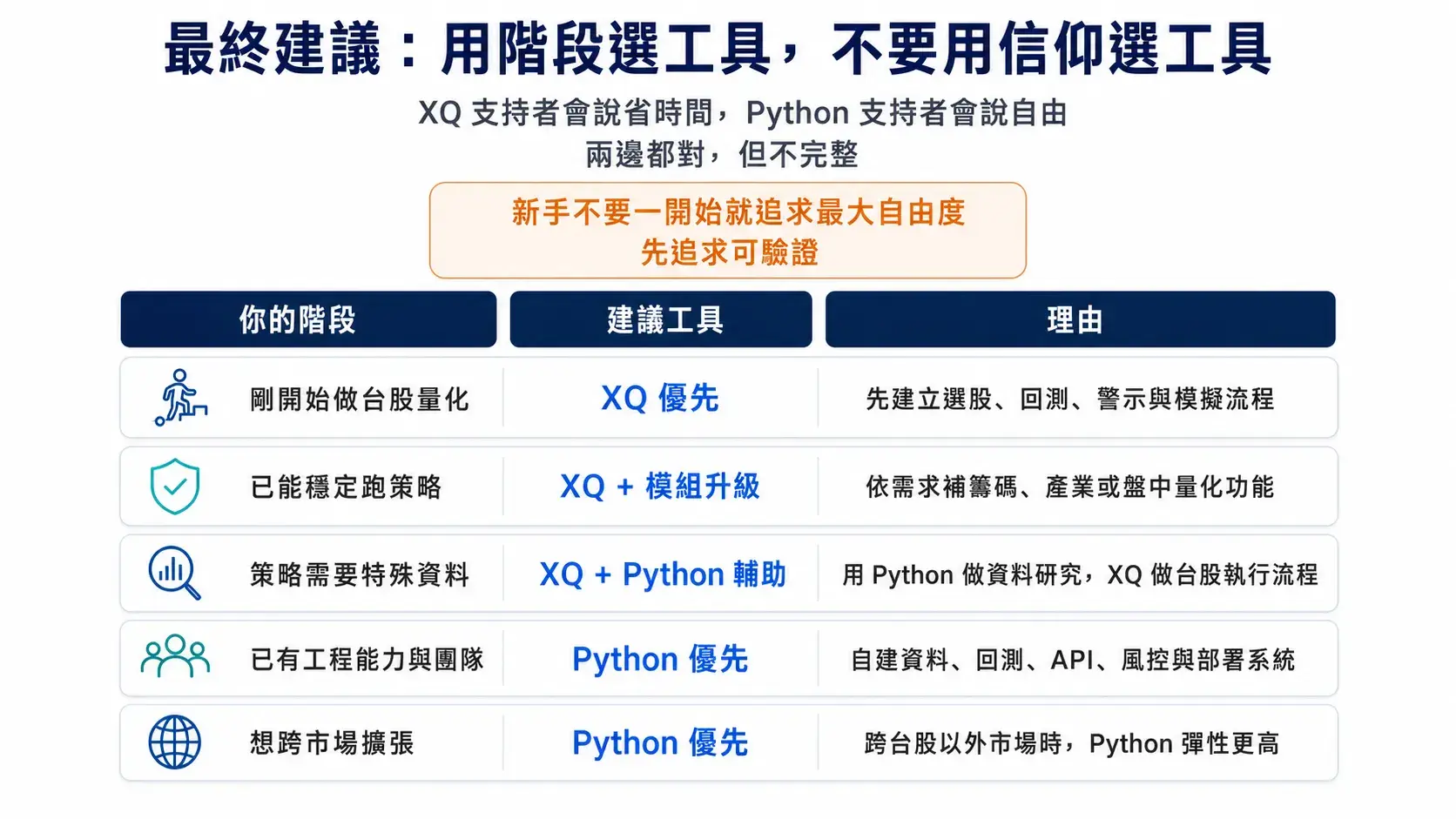

工具選擇最怕變成信仰戰,比較務實的順序是:

| 你的階段 | 建議工具 | 理由 |

| 剛開始做台股量化 | XQ 優先 | 先建立選股、回測、警示與模擬流程 |

| 已能穩定跑策略 | XQ + 模組升級 | 依需求補籌碼、產業或盤中量化功能 |

| 策略需要特殊資料 | XQ + Python 輔助 | 用 Python 做資料研究,XQ 做台股執行流程 |

| 已有程式能力 | Python 優先 | 自建資料、回測、API、風控與部署系統 |

| 想跨市場擴張 | Python 優先 | 跨台股以外市場時,Python 彈性更高 |

這也是我們的核心結論,新手不要一開始就追求最大自由度,先追求可驗證。

當你已經能穩定產出回測紀錄、模擬交易結果與交易日誌,再來談系統擴張,會比一開始就自建 Python 交易系統更適合。

如果你的目標是台股,而且你還沒有完整量化交易系統,建議先從 XQ 開始。不要急著訂最貴。

先跑完第一套流程:

如果你是台股投資人,想把主觀盯盤轉成條件化、流程化、可回測的交易方式,XQ 值得列入優先評估,尤其當你沒有程式背景,又想快速進入量化交易流程時,它比自建 Python 更務實。

但如果你已經會寫程式,而且策略需要跨市場資料、機器學習模型、特殊風控或雲端部署,那 Python 的長期上限更高。

量化通觀點:想快速落地台股策略,先選 XQ;想打造完全客製交易系統,再選 Python。