- 登入

- 註冊

量化通社群問題筆記系列文章,是整理自量化通 LINE 社群裡的第一手真實案例與實戰中常常遇到的問題。我們摘錄社群的原始對話內容,並整理成專題文章。

社群的真實討論很有價值,雖然這不是標準教學,而是大家在實踐量化交易中留下來的問題與心得。除了策略開發、回測、串接與下單設定之外,尤其是心理面與經驗分享才是精華所在。這類問題很難在網路或官方文件裡直接找到答案,但在每次提問和交流中,真正的問題核心點就會慢慢浮現出來。

所以這系列文章不是要給一個標準答案,而是把當時的討論脈絡整理出來,順著問題本身往下拆,變成更有參考價值的內容給大家。

社群成員A:為什麼一堆人在看夏普值??

社群成員B:那只是一個參考值。且前提必須知道每個設定是否相同,有些很高但背後是因為調低了減項因子。要比較需要在同樣的條件下比較。

量化通-Tony:傳統買基金的思維

量化通-Tony:老一輩的愛看

量化通-Tony:我也覺得夏普拿來衡量量化策略 不是那麼有代表性

社群成員C:基金股票我可以理解

量化通-Tony:夏普會懲罰突然的大賺

這次社群裡的問題我們可以延伸到-回測報表裡那麼多數字,要看哪一個?夏普值、風報比、勝率、DD和MDD,每個看起來都很重要,要怎麼衡量策略?

我們一直在強調,評估策略不能只到單一指標或維度,只看其中一個數字,就想判斷策略好不好,很容易誤判或顧此失彼。

尤其是看到超乎常理的漂亮的績效時,應該先問自己:「這個數字怎麼來的」、「這樣的績效是否合理」。

量化通-Tony:獲利因子我個人比較少看 不過結合應該是沒有問題

量化通-Tony:兩個指標並不衝突

社群成員:不知怎麼整合

量化通-Tony:風報比我覺得是比較全面的績效指標

社群裡常見的問題是大家不知道這些績效指標該怎麼看,有人會問夏普值,有人會問風報比,也有人看到獲利因子、勝率或 DD,在評估績效的時候要看什麼?

由於本文目的不是完整介紹績效報表怎麼看,如果你想要更系統性的瞭解可以參考我們之前做過的影片:

❶ 策略上線的績效標準,實戰前必懂得獲利性與風險性

👉影片回顧:https://www.youtube.com/watch?v=pPhxEp8es6Y

❷ 【深度解析】策略品質鑑定!到底回測能不能信?

👉影片回顧:https://www.youtube.com/watch?v=Shhj9wOxJHY

❸ TradingView 策略績效解讀,識破過度美化的報表!策略測試器

👉影片回顧:https://www.youtube.com/watch?v=PO9JVPsAgII

「不同的績效指標能不能直接放在一起判斷?」「哪一個指標比較重要」有些數字在講獲利,有些在講風險,有些在講波動後的結果,有些則必須放回策略型態與資金承受能力裡看。

它們可以一起參考,但每個指標觀察的面向功能各有不同,在了解這隻策略好壞之前,我們需要先知道不同指標的作用分別是什麼:

| 常見指標名稱 | 指標的功能 | 容易誤用的地方 |

|---|---|---|

| 淨利 | 回測期間最後賺多少 | 不看風險、成本與資金規模 |

| 勝率 | 交易中有多少比例獲利 | 忽略單筆虧損可能很大 |

| 盈虧比/風報比 | 平均獲利與風險是否划算 | 不看勝率與 DD 過程 |

| 獲利因子 | 總獲利相對總虧損 | 樣本太少時容易被少數交易扭曲 |

| DD/MDD | 過程中承受多大回撤 | 不分一般 DD 與破 MDD 的風險狀態 |

| 夏普值 | 報酬相對波動後的表現 | 不同設定、策略型態下不宜直接比較 |

每個績效指標都有它的功能,要先釐清:現在要比較的是什麼?我需要這個指標來衡量什麼,如果連指標本身都還沒了解,就很容易拿著一個漂亮數字,做出超過它能承擔的判斷。

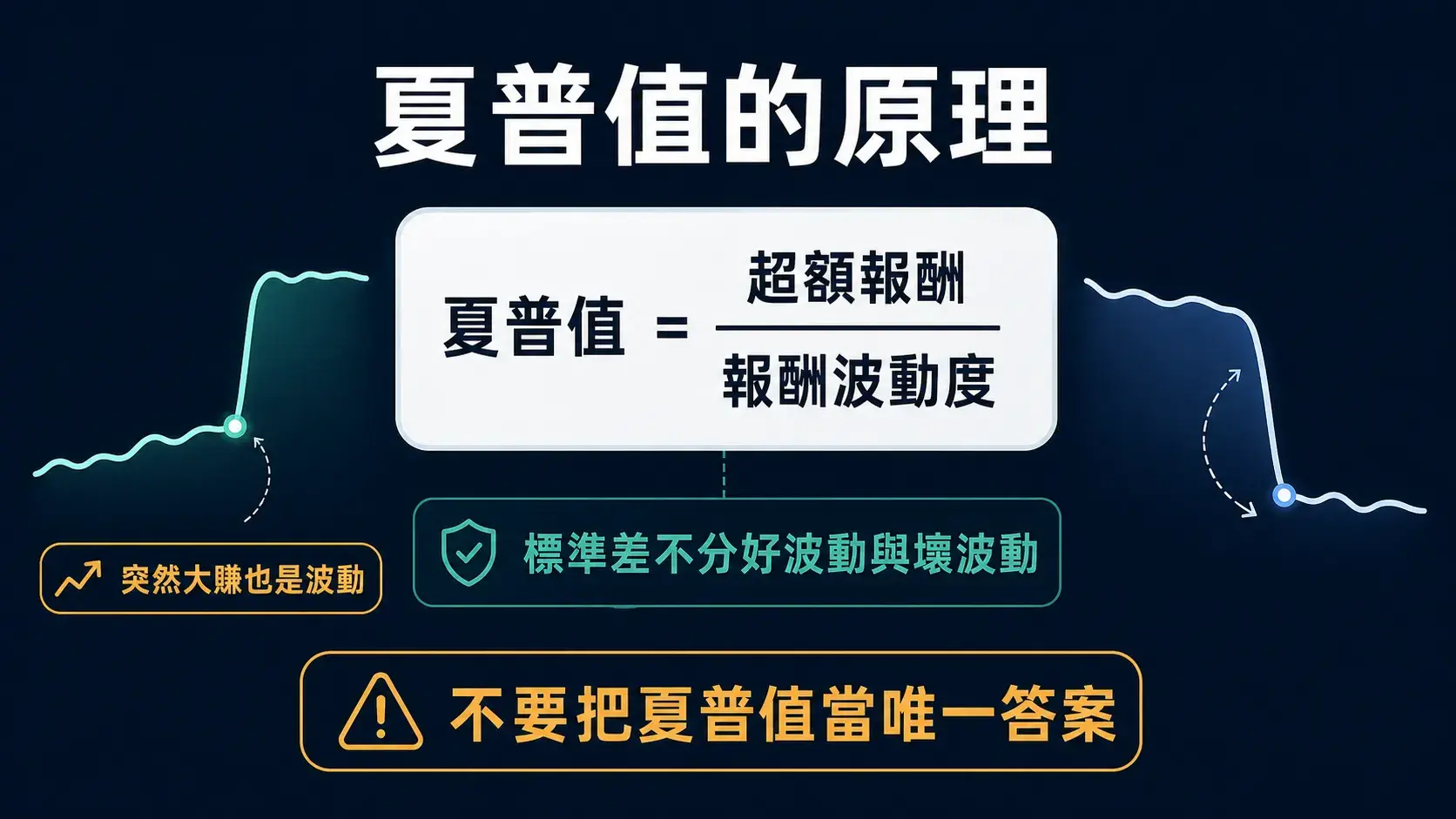

社群裡時不時有人在討論夏普值,因為它常出現在各種報表中,尤其如果你在各種財經領域也會一直聽到。如上方所說,夏普值可以參考,但不要直接把它當成量化策略的絕對標準。

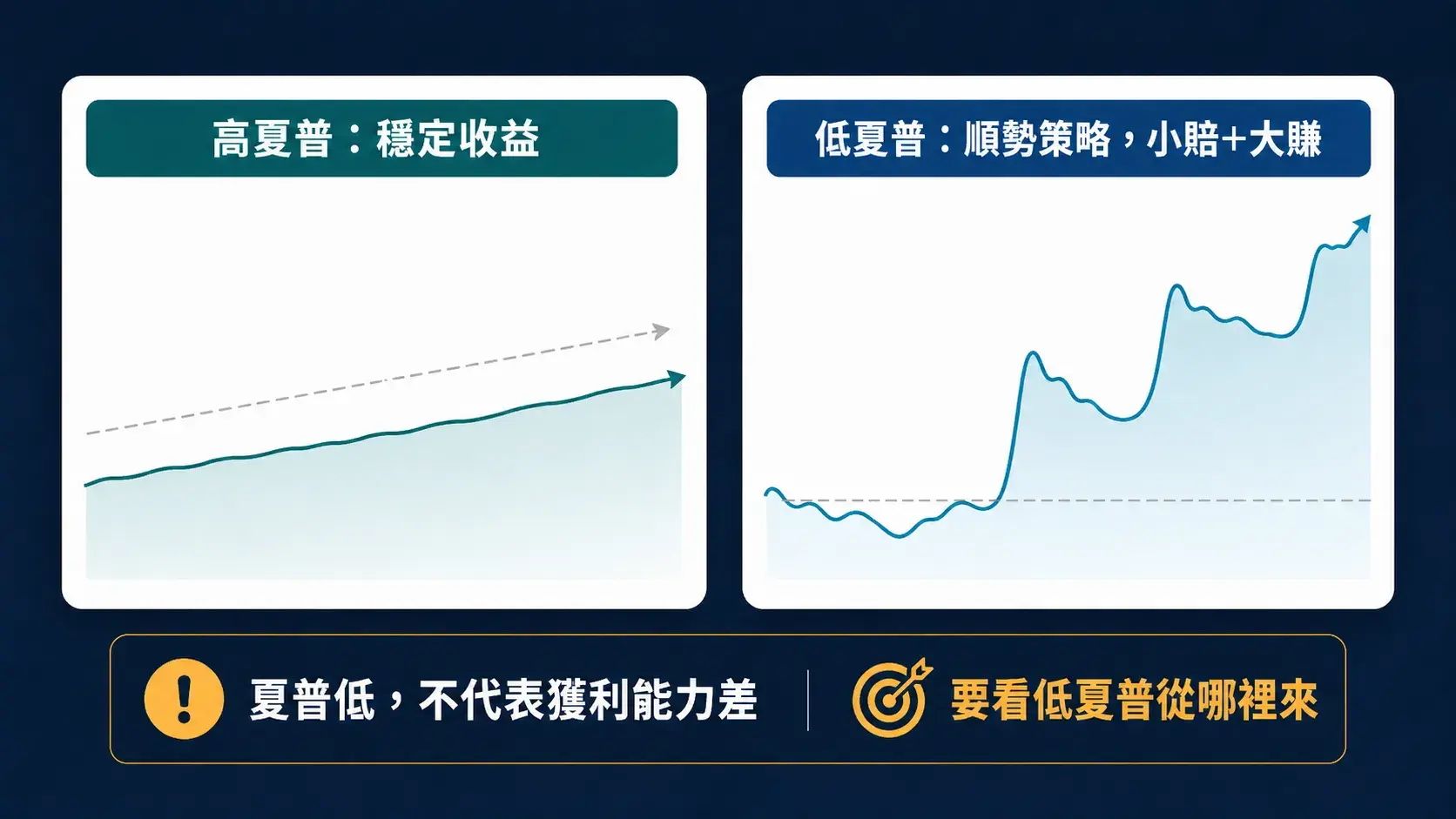

「夏普拿來衡量量化策略,不是那麼有代表性」,因為夏普值它會懲罰突然的大賺,這是什麼意思?因為夏普值希望的是績效的穩定性,最好像定存那樣收益極其平穩、每天都穩定向上。

但常常在量化的順勢策略中績效的呈現樣態就不是這樣,尤其在盤整期績效會經歷磨損,在行情來時會有爆發性的收穫,這就很不適合夏普值的評分方式。所以夏普值低不代表策略獲利績效差,只是代表策略的獲利性不是那麼平滑。

如果你的策略屬性是獲利樣態非平滑,而是偏爆發型的,夏普值通常會偏低,但這也不代表這個策略不好,也不代表它沒有獲利能力。

夏普值可以拿來衡量量化策略,但是它不適合單獨拿來評價「報酬分布不平滑、帶有正偏態、靠少數大行情賺錢」的策略,尤其是順勢、趨勢追蹤、突破、動能類策略,用夏普值評分確實常常會低估它們的價值。

夏普值(Sharpe Ratio)或稱為夏普比率的公式是:

夏普值=(平均報酬率 – 無風險利率)/超額報酬的標準差

這個公式有一項需要注意的地方,它的分母使用標準差衡量報酬的波動程度,但標準差不會區分波動來自上漲還是下跌。

也就是說:突然大賺,會被視為波動, 突然大賠,也會被視為波動,所以在平均報酬率相同的情況下,報酬較穩定、波動較小的策略,通常會得到較高的夏普比率。

例如,夏普比率較偏好以下這類平穩的報酬型態:

+0.1%, +0.1%, +0.1%, +0.1%, +0.1%...但很多順勢策略的真實型態比較像:

-0.2%, -0.1%, -0.3%, +0.1%, -0.2%, +5.5%後者可能長期很賺錢,但因為報酬不平滑,夏普數字可能不漂亮,夏普值偏好穩定、均勻、近似常態分布的收益,而不是爆發型,因此單看夏普比率,未必能完整呈現策略真實的獲利特性。

趨勢追蹤策略的本質通常是:

小虧很多次 + 偶爾大賺一次它的報酬分布常常是正偏態,意思是:多數時間可能小賠、小賺、橫盤,但少數時間可以抓到大行情。

這種策略的優勢不是「每天穩穩賺」,而是:在大趨勢、大波動、極端行情中,它有機會賺到右尾報酬。

這與夏普值較有利於平穩、低波動報酬的評分方式不同,所以拿夏普去看順勢策略,有點像拿短跑成績評價馬拉松選手,雖然具有一定參考價值,卻未必能反映策略真正的優勢。

夏普值還是很有價值,尤其在比較一些相似型策略時。

例如:兩個都是日內均值回歸策略,交易頻率差不多,資產類別差不多,報酬分布也差不多,那夏普就很有參考性。但如果拿夏普去比較跨風格的策略就很容易失真。因為這些策略的收益來源、波動型態、尾部風險都不一樣。

夏普值低,不一定代表策略沒有獲利能力,它更可能代表策略的獲利路徑不平滑、報酬分布不穩定,或是策略靠少數大行情貢獻主要利潤。

不過夏普低也不能完全忽略,因為它提醒我們:這個策略可能難以承受、難以槓桿化、難以長期持有,也可能需要更好的資金管理與組合搭配。

所以對順勢量化策略,我會把夏普值當成輔助指標,而不是核心評分標準。

夏普值適合評估「穩定賺錢的策略」,但不一定適合評估「靠大行情賺錢的策略」,對趨勢策略來說,夏普低不代表爛,但你必須確認它的低夏普是來自正偏態爆發,而不是單純風險失控。

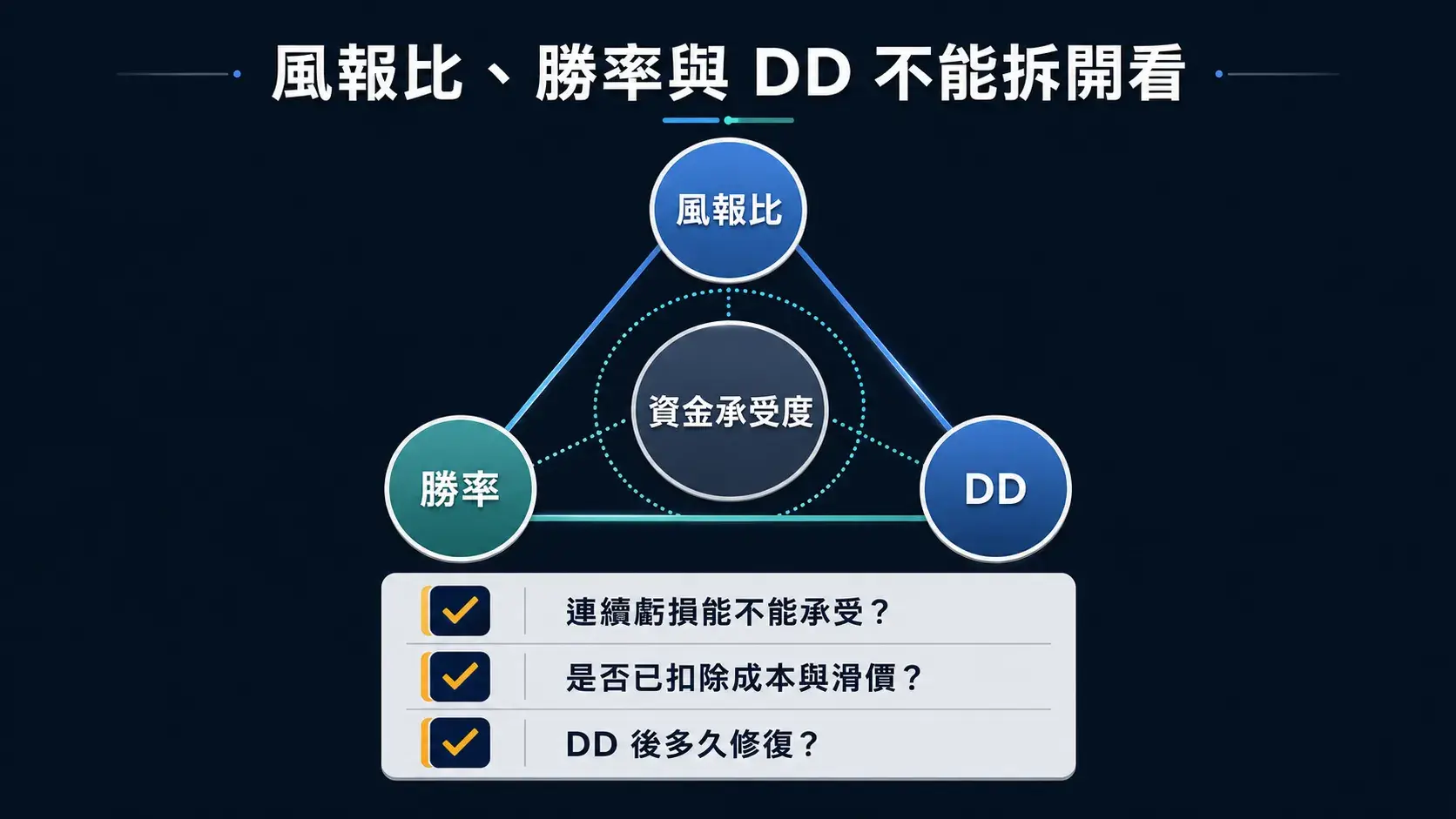

社群裡也會看到一個問題:風報比、勝率、DD,到底哪個比較重要?答案是:都很重要!高風報比不代表策略一定好,低勝率也不代表策略一定差。

例如順勢策略常見的型態,是勝率可能只有 30% 上下,但風報比大於 2,這代表它不是靠高勝率賺錢,而是靠少數大行情補回多次小虧。

這樣的特性不能直接套用到所有策略,但它提醒我們:勝率和風報比必須一起看,而且要放回策略本身的邏輯裡去理解。

我們要了解這個策略的獲利方式、虧損型態,以及 DD 期間的壓力,是否符合你的資金條件和心理承受度。

更實務一點,可以用三個問題檢查:

延伸閱讀:

所以回到最一開始的問題,夏普值、風報比、勝率、DD、MDD 到底該看哪一個?答案不是選一個最重要的的指標,而是把這些數據放回同一套策略邏輯中,綜合理解它們各自反映的風險、報酬與績效特性。

夏普值可以參考,但不要拿它單獨來判斷策略好壞;風報比可以參考,但不能不看勝率與連續虧損;DD 很常發生,但破 MDD 時就必須嚴肅檢查風險是否超出原本預期。

我們要了解並不是報表上哪個數字最漂亮,而是這個策略的獲利邏輯是否清楚、風險是否合理、回撤是否能承受,以及它在實際交易中能不能被長期執行。

績效指標不是用來取代判斷,而是幫助我們看懂策略,如果只用單一指標就來決定策略好壞,會很容易讓我們對這個策略誤判。